每周綜述:英偉達下跌、經濟衰退、糟糕的九月、31 年 10%的漲幅

Nvidia 倒下了

英偉達™(Nasdaq: $NVDA)

儘管 Nvidia 的長期投資者並沒有太多可抱怨的地方——該股今年迄今為止上漲了 120%——但這家 GPU 公司(最近在標準普爾 500 指數中的佔比高達 8%,不過現在已經降至令人印象深刻的 6.0%)最近的下跌速度之快令人瞠目結舌。

最近的催化劑是司法部向 Nvidia 發出傳票的消息(可能需要註冊,但這應該是一個免費查看的連結),以評估潛在的反壟斷行為。

但在此之前,Nvidia 的季度業績無論從哪個標準來看,都是驚人的。

然而,股市的走勢取決於驚喜,或者至少是與預期的差異。 當市場已經消化了“真的超級驚人”的業績,而一家公司的業績是“超級驚人”的,或者只是“驚人”的,那麼這家公司的股票就會下跌。

(請注意,價值投資的前提是反向投資,至少在其最初形式上是如此:一家低期望值的公司,甚至可能是一家你不願意長期持有的糟糕公司,卻可以通過提供 “糟糕 ”而非 “非常糟糕 ”的業績帶來豐厚的收益)。

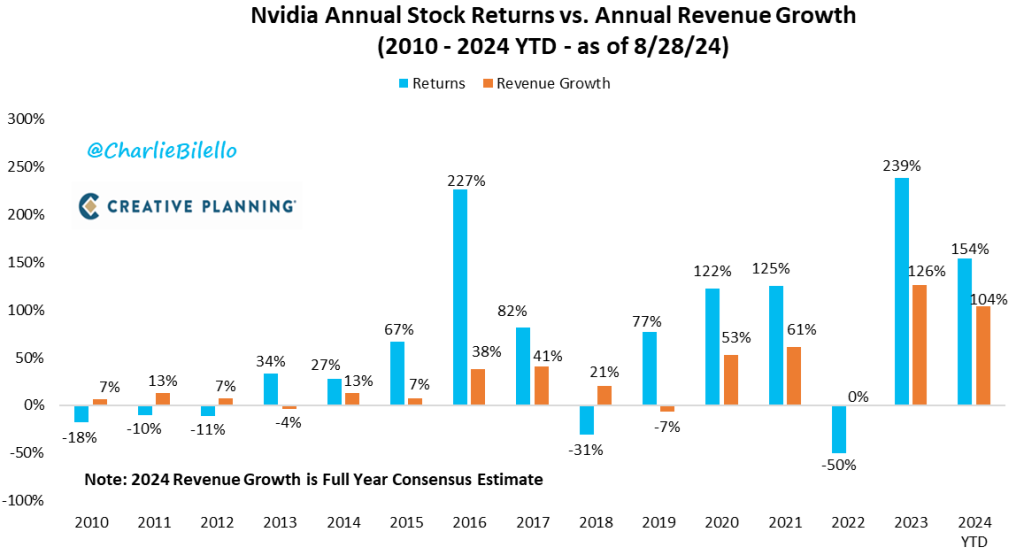

Creative Planning 公司的查理-比列洛(Charlie Bilello)繪製了一張圖表,直觀地展示了 Nvidia 公司的預期與結果概念。 它顯示了過去 14 年的年度股價漲幅與收入漲幅(均以百分比表示)。

是的,股市是有預期性的,所以你不會期望這兩者完全一致(股價變動通常先於收入變動),是的,從理論上講,收入不如盈利重要,但對於像 Nvidia 這樣的成長型股票來說,它是投資者關注的一個合理代表。

重點是什麼? 從圖表上看,藍色比紅色多得多。

在過去的半年多時間里,Nvidia 的市銷率(P/S)大約降低了一半,從 52 降至 27,但這仍然意味著,如果 Nvidia 突然沒有任何開支(沒有員工、沒有稅收等其他費用),按照目前的收入水平,投資者需要 27 年才能 才能收回投資成本.

注意,不是賺取任何利潤,我們說的只是資本回報。

現在,27年總比 52 年要好,代表著朝著正確的方向快速前進。

但是,標準普爾 500 指數的歷史市盈率中位數為 1.5(現在是 2.7,這在一定程度上要歸功於 Nvidia 和其他 “昂貴 ”的科技股),因此 Nvidia 潛在的下跌可能仍然要比上漲大得多。

九月:股票最差的月份

我對投資中的數據挖掘持懷疑態度。

與職業體育一樣,人們對令人啼笑皆非或出人意料的統計數位供不應求,導致統計數位有點觸目驚心:如果知道一支橄欖球隊在對方 17 碼線以內、對方身穿粉色球衣時的三次進攻轉換率是 14 比 27,也許會很有趣,但我不確定這樣的數據有多大的預測性。

因此,分析師傾向於尋找投資統計數據背後的經濟邏輯,看看它們是否有價值,或者只是統計上的偽命題。

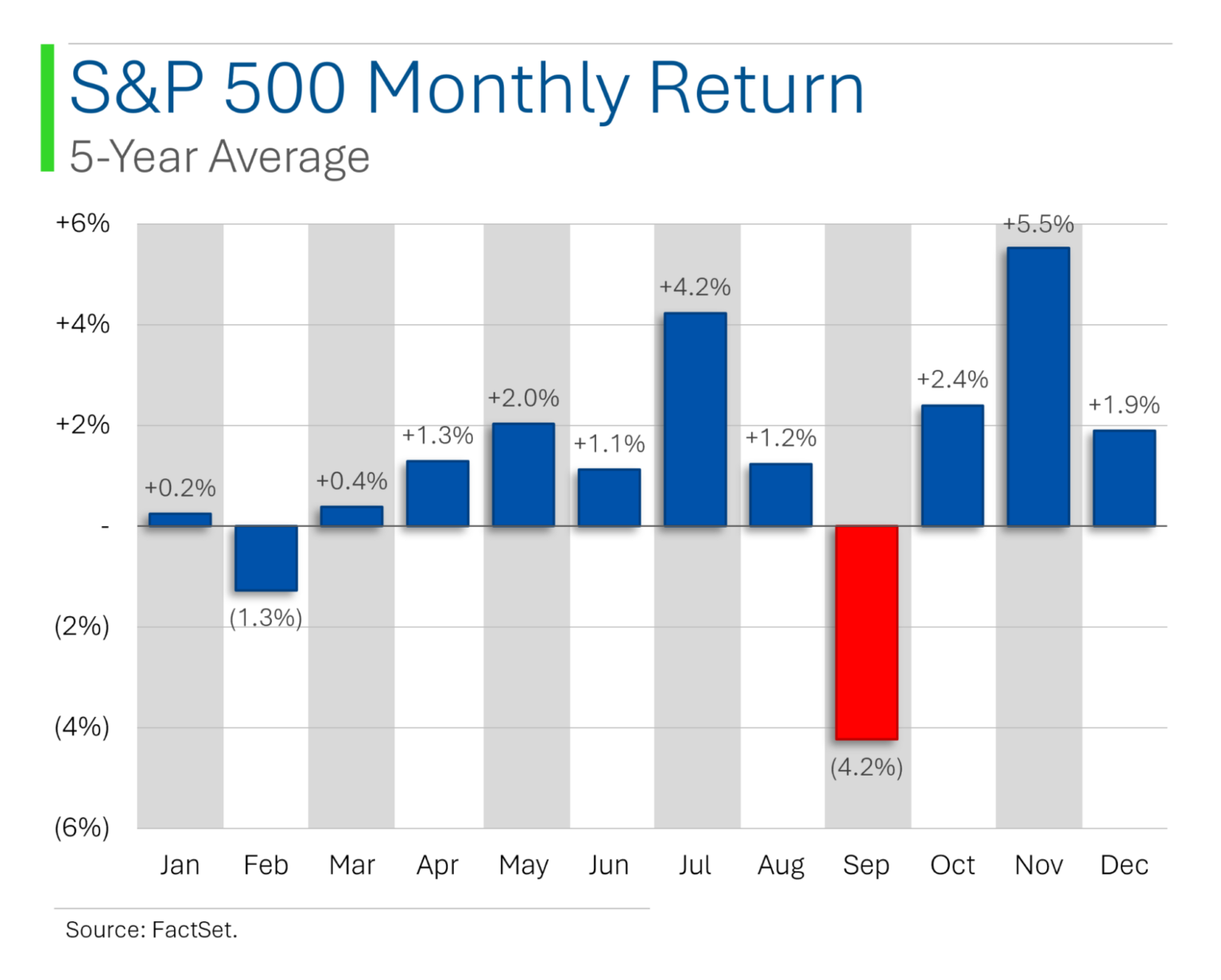

有一個沒有(已知)經濟邏輯的驚人數據,我仍然相信它,那就是 9 月份的糟糕表現。 正如 MarketLab 的 Ryan 所繪製的圖表所示,無論出於何種原因,9 月份的股票表現都很糟糕:

一種假設(可能需要註冊)是,交易員在8月份休假,回來工作後感覺疲憊不堪,失去了樂觀情緒,(也許是矛盾的)被他們的倦怠情緒 「打動」,拋售了大量持股。

即使頭一年或頭些年確實發生了這種情況,按照經濟學的運作方式,如果其他交易者知道度假交易者出於非理性的原因拋售股票,他們就會利用 9 月份的機會撲上去。

除非有真正的結構性原因導致市場的低效率不能被交易掉(例如,大資金機構通常不能購買微型股,這可能是由於章程規定,也可能是由於實際上,它們會對價格產生太大的影響,而且它們的總收益會太小),否則這樣的事情就會被交易掉。

但九月的低迷仍在持續,沒有任何解釋,也沒有任何交易。

但願今年9 月會有所不同——但迄今為止情況並非如此,在我打字時,眾多股票指數下跌了 2% 到 3%。

投資者:長達31年的股票數學對你有利

巴里-里索茲(Barry Ritholz)曾是一名博客理財經理,現在他雇傭了一幫博客理財經理,他們推出的東西都很有道理。

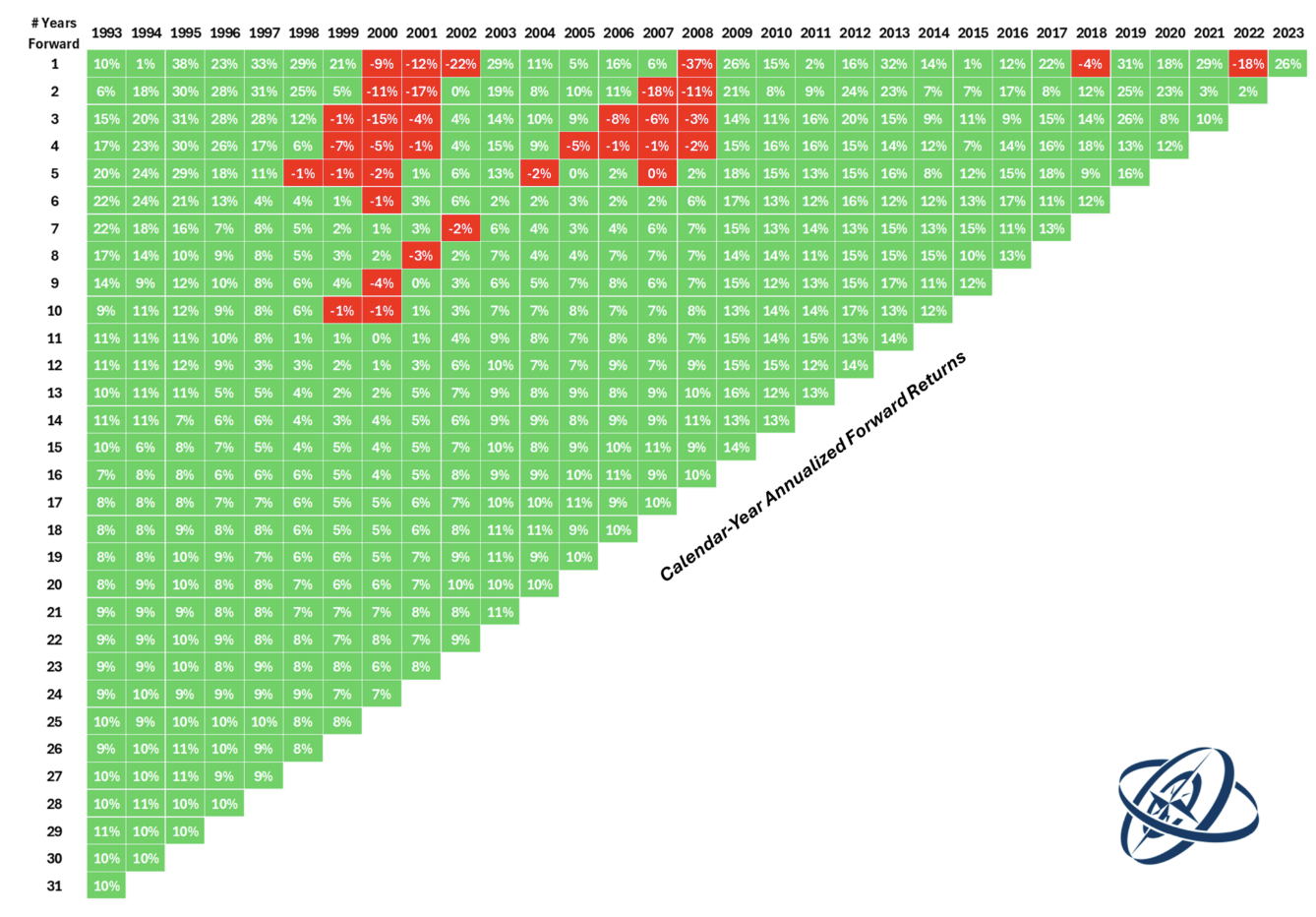

本-卡爾森(Ben Carlson)就是這樣一位博主,他發表了一篇文章,其中附有一張圖表,介紹了標準普爾 500 指數自 1993 年(也就是 31 年前)以來的回報率。 (1993 年對我來說歷歷在目,就好像它不是31 年前一樣)。

該圖看起來很奇怪,但只是顯示了從所示年份的第一個交易日開始,未來若干年的年收益率。

例如,第一行只是列出了當年的收益率。

第二行顯示當年及未來一年的年化收益率。

以此類推,一直到 1993 年 1 月 4 日(似乎是 1993 年的第一個交易日)之後的 31 年裡,標準普爾 500 指數的年均回報率為 10%。

什麼最突出?

首先是綠色。 正如我經常說的(並展示的),股市總體上基本上是對人類進步的押注——至少在美國是這樣——由於人類普遍創造了經濟價值,所以股市普遍上漲。

其次是縮水年限有多 「有限」,以及損失被吸收的速度有多快。 31 年的時間不算短,但也不算長。 不過,即使是在第四年之後,我們也可以在少數年份中看到 1%到 2%的年化損失,也就是說,對於那些在最糟糕的時候買入的人來說。 但即使是這樣,也會很快被對沖。

如果您購買並持有標準普爾 500 指數 ETF 多年,只要您的持有期足夠長,就不可能出現虧損。

現在,“不可能 ”是基於先前的數據,我猜測美國的未來有可能與過去大相徑庭,但我對此深表懷疑。

無論你覺得哪種投資風格最令人興奮,或者最有可能與你的投資理念 “契合”,在你的投資組合中將基線部分投資於大盤指數資產,都是我所知道的所有理財顧問所推薦的做法。 圖表中的綠色就是原因所在。

低成本的標普 500 指數 ETF(或共同基金)是不會錯的,但 BBAE 獨家推出的 MarketGrader 指數投資組合比標普 500 指數的風險調整后收益更高。 我們認為,對於希望優化基準持股的投資者來說,這些組合是一個不錯的選擇。

經濟衰退即將來臨?

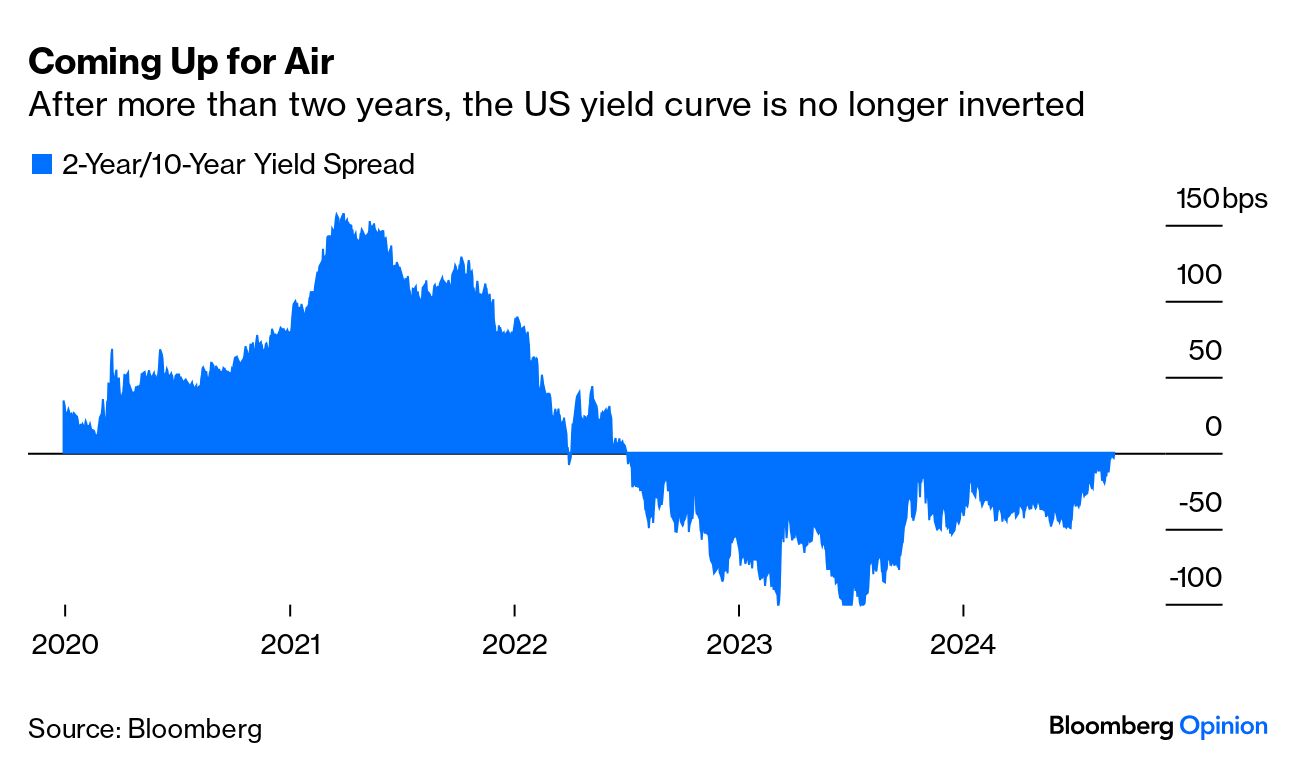

彭博社的約翰-奧特斯(John Authers)對一個相反的觀點提出了相反的看法。 長期以來,收益率曲線倒掛一直是經濟衰退的預測指標,但幾年來這一指標卻大錯特錯:出現了倒掛,同時出現了與衰退相反的情況——經濟強勁,包括勞動力市場緊張。

| 什麼是收益率曲線? 收益率曲線不一定是曲線形的,它只是按時間繪製的利率曲線圖。 美國媒體提到的收益率曲線是美國政府債務的收益率曲線。 籠統地說,資金被佔用的時間越長,被佔用者希望獲得的年利率就越高。 從技術上講,債券資金並不是完全 「綁定 」的,因為您可以在任何時候出售債券,但利率是綁定的–風險在於,如果新債券開始支付更高的利率,那麼購買舊的、低收益債券的人將會在很長一段時間內無法獲得較低的利率。 在其他條件相同的情況下,30 年期債券的利率要比 20 年期債券的利率高一些,而 20 年期債券的利率要比 10 年期債券的利率高一些,而 10 年期債券的利率要比 2 年期債券的利率高一些,等等。 但其他條件並不一樣,至少最近不一樣。 |

據說,當債券投資者不僅擔心經濟衰退,而且還擔心美聯儲會隨之降息以應對經濟衰退時,就會出現反轉–反轉可能有多種衡量標準,但最常見的是用 2 年期國債和 10 年期國債之間的差額來表示(目前還沒有公認的 “正確 ”反轉衡量標準,美聯儲主席傑羅姆-鮑威爾個人更傾向於 3 個月相對於 18 個月的利率)。

總之,下圖顯示,反轉期似乎正在結束,該圖測量的是兩條收益率曲線之間的價差,而不是收益率曲線本身。

那又怎樣?

有一種觀點認為,如果倒掛的收益率曲線——迄今為止,它一直預測著自 1956 年以來的每一次美國經濟衰退——已經失去了魔力(大概是因為央行的活動過於強大,儘管沒有人知道具體原因),那麼誰還會在乎它的作用呢?

另一種觀點可能是,如果美國經濟在收益率曲線倒掛的陰雲下依然表現良好,那麼一旦收益率曲線恢復正常,美國經濟應該會表現得非常好。 (不過,請記住,收益率曲線只和債券市場投資者一樣聰明——它只是他們偏好的一種表現)。

第三種觀點——約翰-奧特斯的觀點——認為,如果通常情況下糟糕的倒掛收益率曲線帶來了好消息,那麼通常情況下良好的正常收益率曲線也會帶來壞消息——也就是說,正常收益率曲線是新的衰退指標。

用約翰的話說

“當曲線出現倒掛時,表明投資者相信通脹和經濟增長在未來很長一段時間內都會下降,因此 10 年期收益率必須降低。 然而,這並不意味著曲線反轉是個好消息。 相反,歷史表明,這是一個信號,表明經濟衰退真的迫在眉睫。 未來兩年的降息將足以確保短期利率低於長期利率。

這很奇怪,但約翰的邏輯是,無論出於什麼原因,投資者都不會觸及或輕易觸及曲線的長端,而美聯儲對聯邦基金利率(而非美國國債利率)的下調最終會影響到債券市場。

嗯。

雖然我很喜歡約翰的觀點,也認為他關於經濟衰退的觀點完全可行,但我可能沒有完全理解他的邏輯。 的確,聯邦基金利率會首先影響較短期的外生利率,但一般來說,聯邦基金與國債之間的聯繫比人們想像的要鬆散一些,我不知道為什麼長期利率不會有太大的變動。

當然,約翰可能是對的。 或者,美國的經濟衰退可能由於其他原因而發生,這意味著正常的收益率曲線並沒有成為經濟衰退的預測指標,即使在這種情況下它可能看起來是一個預測指標。 或者,可能根本不會出現美國經濟衰退。

我唯一可以肯定的是,很難對經濟有信心。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。