每周綜述:降息、伯克希爾 1 萬億美元、疫情泡沫股現在(幾乎)跌沒了

傑羅姆-鮑威爾幾乎確認 9 月降息

如果你像我一樣熱愛登山,那麼你就不得不稱讚美聯儲的品味,因為它在懷俄明州傑克遜霍爾舉行了年度會議。

傑克遜曾被戲稱為 「億萬富翁正在趕走百萬富翁 」的地方,勞動力市場本身可能並不疲軟,但美國大部分地區確實如此,因此鮑威爾決定是時候發出 9 月份降息的電報了。 正如他在懷俄明州所說

“政策調整的時機已到。 前進的方向是明確的,降息的時機和步伐將取決於新的數據、不斷變化的前景以及風險的平衡。

…… 我們不尋求也不歡迎勞動力市場條件進一步降溫”

對此感到驚訝的人數:0。

(不過值得注意的是,現代美聯儲的坦率與格林斯潘及之前的美聯儲時代大相徑庭,當時的美聯儲極力保持神秘)。

對於新投資者而言:降息意味著什麼? (除了收益率更低的貨幣市場帳戶)。

從教科書的角度來看——這在現實經濟學中往往是不準確的,因為任何明顯 「已知 」的東西都會被定價,只有意外才會真正推動實際的價格變化——降息應該意味著股價上漲,因為將較低的利率納入估值模型會提高未來現金流的現值。

下面是 The Plain Bagel 為初學者提供的關於降息和股票價格的講解視頻。

這也意味著美元走弱(即更便宜),其邏輯是,如果美國債券不支付那麼多利息(這不是美聯儲建議降低聯邦基金利率的直接影響,但可能是最終影響),外國投資者將減少購買美國債券,這意味著試圖 “購買 ”美元的外國資金減少(即需求減少)。

(這依然是經濟學,而不是物理學; 2009 年降息后,美元實際上走強了,這大概是因為當時世界正處於危機之中,而無論是否降息,美國仍然是受驚資金最安全的避風港)。

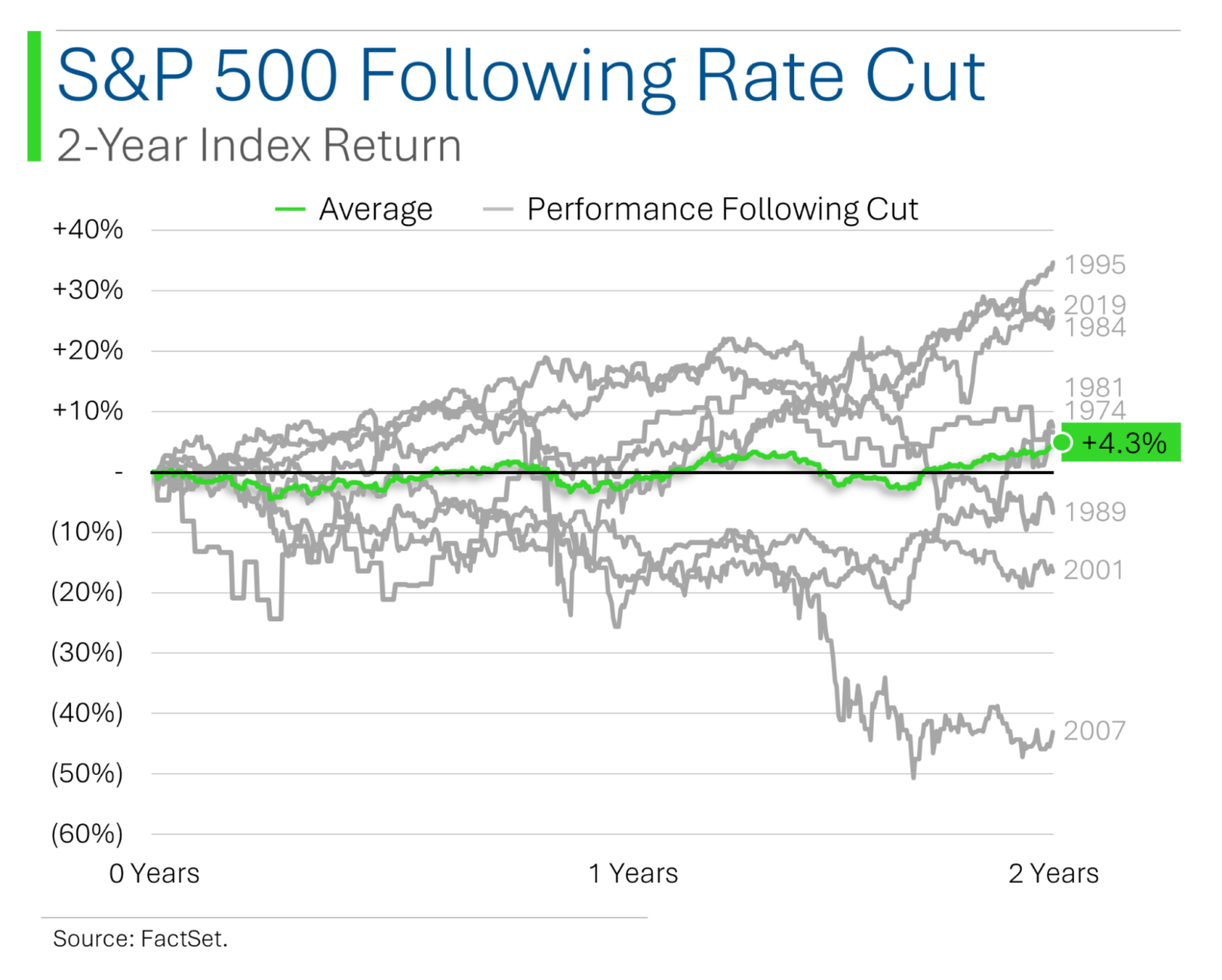

MarketLab 的 Ryan 提供了一張很好的圖表,顯示一般來說,降息後標普500指數兩年的平均表現都不盡如人意,儘管 2007 年非常糟糕的後續表現在很大程度上影響了這一平均值:

美元走軟可能會讓你的下一個歐洲假期掃興,但這實際上對美國出口商有利(他們的產品在外國買家看來 “更便宜”),而對新興市場則非常不利,因為新興市場往往有很多以美元計價的債務,而很少有人相信以不穩定貨幣計價的債務。

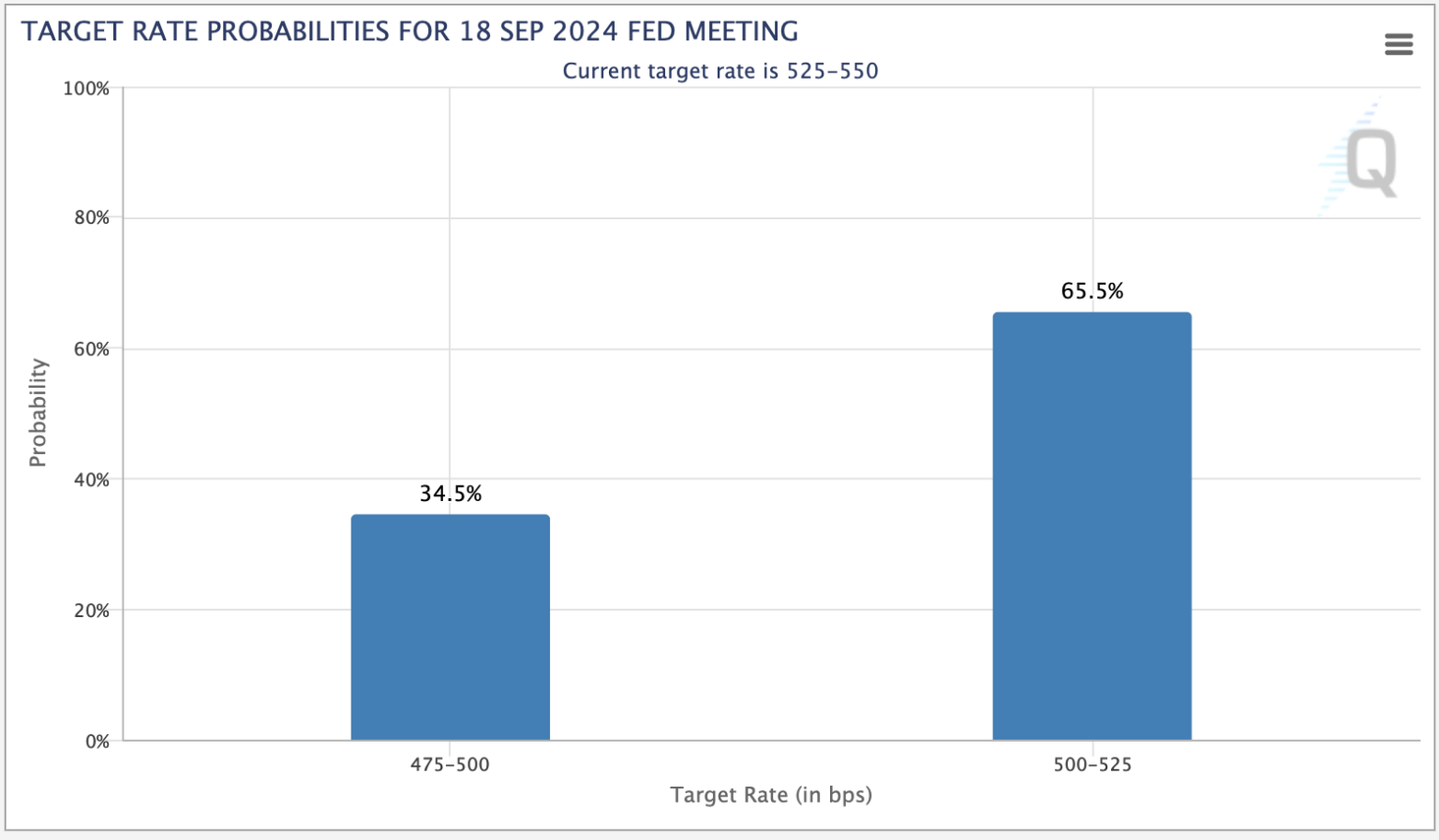

真正的問題是,9 月份的降息幅度是 25 個基點還是 50 個基點,這是一個足以讓市場感到意外的問題。

市場目前大致預測,削減 25 個基點的概率為2/3 ,削減 50 個基點的概率為 1/3:

因此,從理論上講,如果美聯儲削減 50 個基點,市場可能會小幅上揚; 如果只削減 25 個基點,股市可能會持平或微跌。

但是,如果你是個人投資者,而你的投資組合中有很大一部分取決於這種細節,那麼我要說,你的投資方式可能是錯誤的,朋友,現在是瞭解長期投資的好處的大好時機。

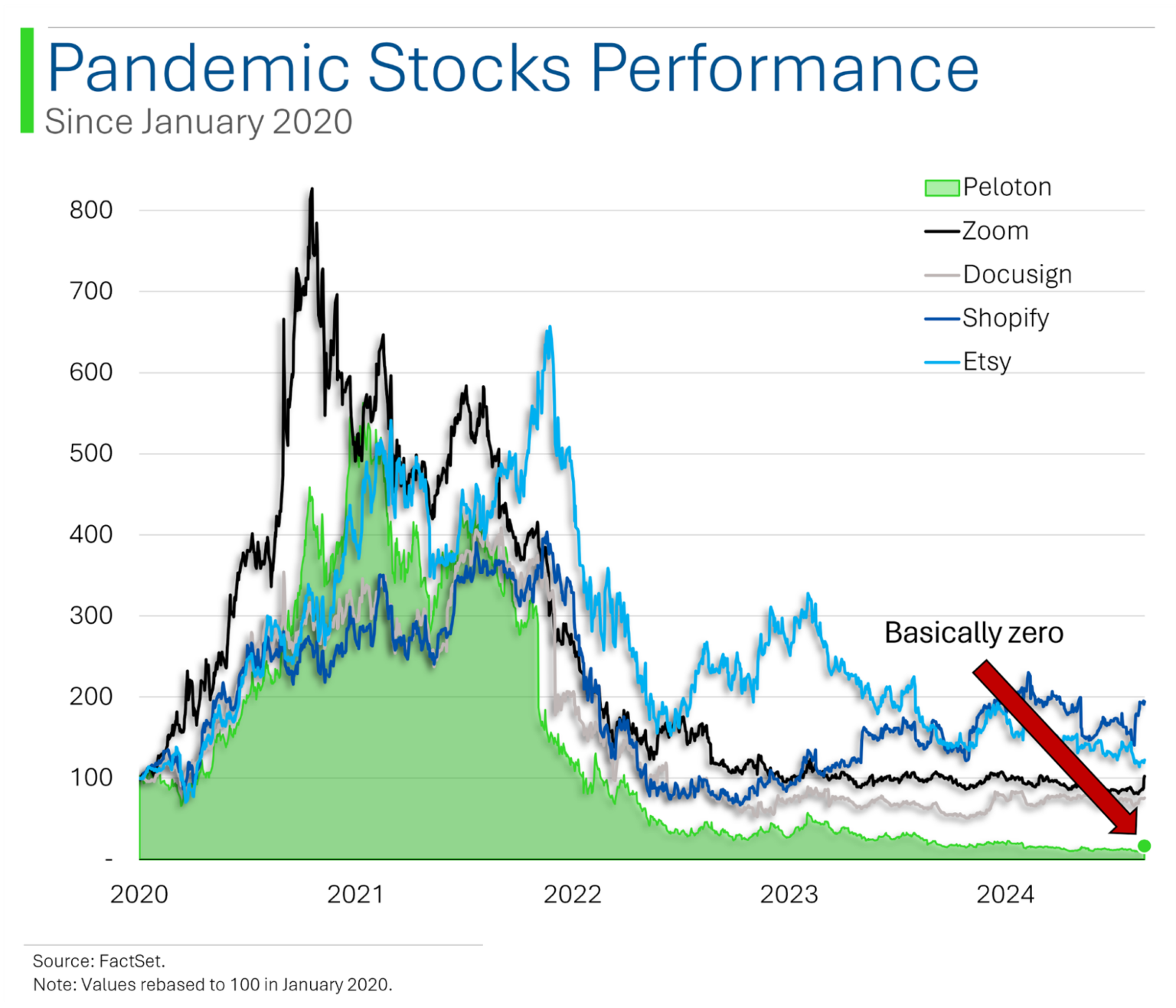

疫情股票:它們現在在哪裡? 外加一堂企業金融課

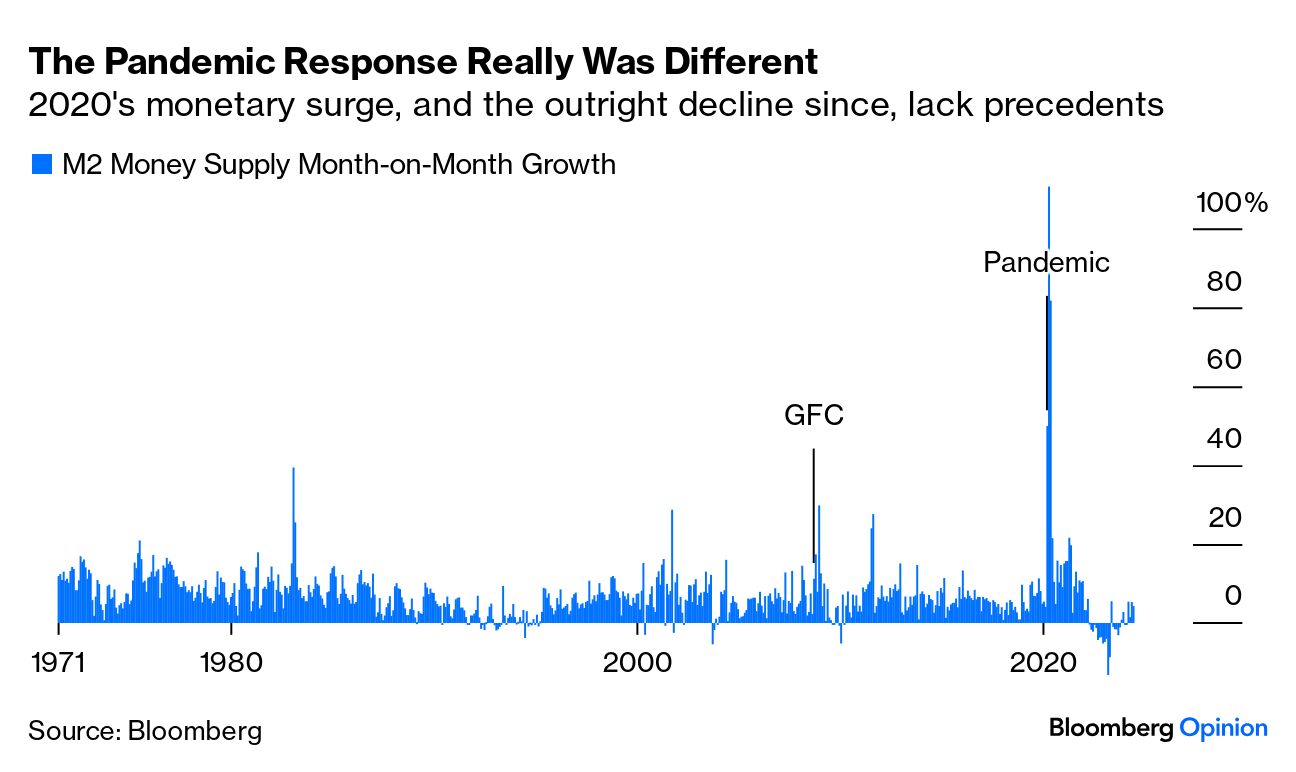

彭博社有一個非常直觀的圖表,介紹了大流行病期間貨幣供應量激增的情況:

正如我之前指出的那樣,這些錢暫時沒有進入實體經濟。 它們首先進入了投資領域,造成了一種眩暈感,助長了大範圍的股票泡沫。 這促使大量 「邊際 」資金流入股市,尤其是股票市場:2021 年泡沫高峰期流入美國股市的資金超過了之前 19 年流入資金的總和 的總和。 .

認為經濟學是一門理性科學的人請舉手。

每個人都喜歡勝利的運動隊,每個人都喜歡在股票上漲時購買股票。 新的投資者湧入股市,推高了meme股票和“疫情”股票——這些股票提供了一個真正的論點,與meme股票不同,但與流行病密切相關。

正如 Street Smarts/MarketLab 的 Ryan 提供的圖表所示,“疫情”股票來得容易,去得也容易:

一個顯而易見的教訓是,無緣無故上漲的投資基本上都會下跌。

小心企業財務的這種鬼把戲

第二點與公司財務有關:具有諷刺意味的是,投資者越是“愚蠢地”在泡沫期間購買你的股票,你(如果你是一家公司)在泡沫期間發行股票就越“聰明”。 我們看到赫茲(Hertz)、GameStop、AMC 和其他幾家公司都是這樣做的。 至於這算不算掠奪性行為,你自己說了算。

股票回購——即公司回購自己的股票——也是如此。 當公司認為其股票定價過低時,就是回購的最佳時機,反之亦然。

儘管如此,大型公司在低估值回購股票方面實際上並沒有良好的記錄。 這是因為它們的動機相互矛盾(有時只是判斷失誤):發行股票期權和限制性股票的公司需要在這些福利被行使或歸屬時 「創造 」新的股票。 在其他條件相同的情況下,新股會將披薩分割成更多的披薩片,而不會增加披薩的大小(公司在公開市場上以現金的公允價值出售新股時就會出現這種情況,此舉與估值無關)。

公司知道,大多數投資者只關注披薩片的數量,而不是披薩的大小——甚至一些華爾街分析師也錯誤地認為“更多的股份”自動意味著“稀釋”——因此,他們不是在股價最便宜的時候,而是在他們現金最多的時候,拿出現金(通過消耗公司資產來減少披薩的大小)回購股票。 這通常發生在業績良好、估值最高的時候——實際上是回購股票的最差時機。

當公司經理以個人身份進行投資時,才會有良好的業績記錄——實際上是出色的業績記錄。 學術證據表明,內部人的投資業績每年可比市場高出11個百分點。 (如果您對監控內部人交易感興趣,請查看 BBAE 的 InsiderEdge)。

伯克希爾哈撒韋公司市值達到1萬億美元

我剛剛接受了關於伯克希爾哈撒韋公司 (Berkshire Hathaway ,紐約證券交易所股票代碼:$BRKB)市值突破 1 萬億美元門檻的採訪。 在我打字的時候,它的市值還在1萬億美元以下徘徊,但無論如何,它現在已經是一家市值近萬億美元的公司了。

我指出的是,在某些方面,儘管伯克希爾的市值達到了 1 萬億美元,但這不是其自身的原因。 我的意思是,伯克希爾的市盈率為14倍,而標準普爾500指數的市盈率約為28倍。

如果伯克希爾以普通美國股票(至少是普通的中大型美國股票)的估值進行交易,那麼它將成為一隻 2 萬億美元的股票,而不是 1 萬億美元的股票。

實事求是地說,就公司品質而言,伯克希爾-哈撒韋公司遠高於普通美股。

至少在市場眼中,伯克希爾落後的地方可能是未來的增長,但我不確定這種說法有多少根據,因為伯克希爾在跑贏標準普爾 500 指數方面做得相當不錯。 我可能是一個有偏見的伯克希爾股東,但我認為伯克希爾理應獲得更高的倍數。

當然,硬幣的另一面是,蘋果公司是伯克希爾公司最大的持股公司,而蘋果公司與其他大型科技股一樣,表現出色。 不過,蘋果公司的市盈率還不到 30,因此非常接近市場平均水準(至少是市值加權意義上的 “平均水準”)。 但總體而言,伯克希爾成為美國市值第八大的公司,這在非科技股中很罕見,這就像有人在環法自行車賽中騎山地車獲得第六名一樣。

本周是沃倫-巴菲特(Warren Buffett)的生日,他是怎麼想的呢? 我認為他不在乎伯克希爾的市值。 從某種程度上說,巴菲特保持自律,不關心市場情緒或其他人的想法,正是伯克希爾公司現在擁有萬億美元市值的重要原因。

有趣的是,巴菲特一直沒有回購伯克希爾。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 截至發稿時,詹姆斯持有伯克希爾哈撒韋公司股票。 BBAE 未持有任何提及的投資頭寸。