這次有什麼不同嗎?

假裝只有你一個人知道,在一家小型上市公司的總部地下埋藏著一顆巨大的鑽石,其大小可能相當於價值 3.5 億美元的 “希望之鑽”。

假設大樓本身的建造成本為500萬美元,那麼即使要拆掉整個總部才能得到鑽石、再加上任何業務中斷的成本,炸掉大樓也幾乎可以肯定是物有所值的。

你會買這隻股票嗎?

從一個角度看,股票投資有兩個基本概念:

- 股票應有的價值

- 股票是否真正達到該價值

或者更準確地說:在投資中,僅僅 「正確 」是不夠的。 因為經濟學是一門社會科學,你必須是正確的,然後你需要有一大群人走過來,用行動來認同你是正確的。

你也許可以說服公司摧毀總部,以尋找你聲稱在那裡的鑽石,但這需要一些努力。

當你買入一隻股票時,你基本上就是在(用你的行動)宣布股價應該更高。 這意味著,股價服從或向「正確」價值遷移的問題適用於幾乎所有投資者。

但是,由於單個預測很難,研究起來也沒有特別的新聞價值,因此分析師和學者們傾向於關注一些更容易的東西:均值回歸。

數據來源 Multipl.com

例如,標準普爾 500 指數目前的市盈率為 27。 但其平均數是 16,中位數是 15。

那麼,價格是否過高? 它應該回到平均值/中值嗎? 會嗎?

事實證明,這些都是存在的問題,或者至少是有爭議的問題。

市盈率是否意味著回調?

優秀的 Tker.co 博客的作者 Sam Ro在其最近的博文(可能需要訂閱)中探討了這一問題,他主要引用了美國銀行分析師 Savita Subramanian 的研究報告:

- 一半的槓桿作用

- 降低收益波動性

- 盈利品質更高

- 輕資產企業比例增加

——與前幾十年相比,今天的市場有這些區別。

換句話說,這次與以往不同:今天的市場 “更好”,因此理應獲得更高的估值。

在不搶Sam風頭的前提下,我想說的是,他展示了一些圖表來證實低債務和輕資產的觀點,並補充了一個關於提高工人生產率的觀點。

我還看到有人提出 「市盈率越高越合理,因為這次不一樣 」的論點,其中還包括其他一些觀點:

- 如今交易成本更低

- 多樣化成本更低

- 至少從 2009 年到 2022 年,美國一直處於低利率狀態

博主尼克-馬焦利(Nick Maggiulii)在這裡提出了其中一些觀點。 這些觀點合情合理。

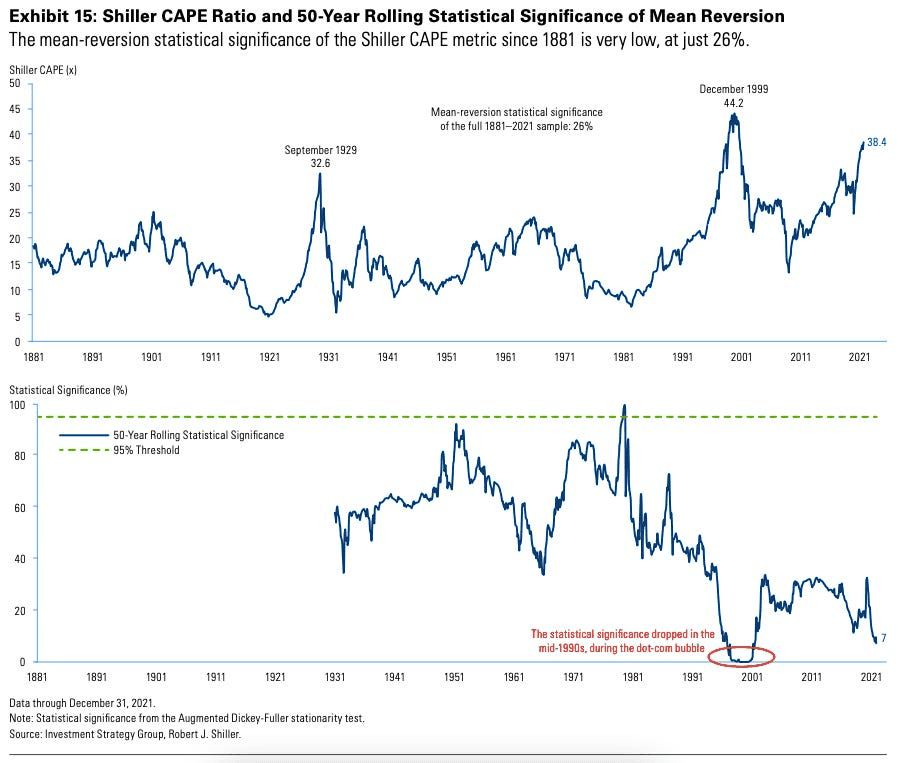

Sam以前曾用羅伯特-席勒(Robert Shiller)追蹤的10 年市盈率解釋過均值回歸(或缺乏均值回歸)。 (席勒市盈率不使用最近 12 個月的收益作為分母,而是使用了過去 10 年的通脹調整收益)。

數據來源 Multipl.com

Sam 指出,高盛分析師沒有發現席勒市盈率存在均值回歸的統計證據。 我不是統計學家,所以我無法證明高盛分析的正確性,但高盛的另一個觀點是,由於席勒市盈率使用的是 10 年的跟蹤盈利數據,你可能需要等待很長時間才能實現均值回歸:

引用Sam自己對高盛的引用:

“例如,席勒 CAPE 於 1989 年 8 月進入第 10 個十分位,但 13 年來一直沒有恢復到其長期平均值”。

來源:高盛,via Sam Ro/Tker.co

但從第二張圖表中可以看出,統計意義本身也有很大差異。

可以支援任何觀點的統計數據?

這個問題是否有可能與新興市場的 「好處」、皮奧特羅斯基評分、等權重標準普爾超額 收益,以及其他許多有時 「有點對」、有時 」有點不對 「的說法同屬一列?

投資具有高度的模糊性,而人的思維又是如此,因此並非不可能看到— 我並不一定說這種情況就發生在這裡——有人通過從茫茫大海中挖掘出一些數位 “真相 ”而聲名鵲起,然後又有揭穿者提出另一種 “真相”。 而事實上,他們都只看到了部分真理,也就是說,兩者都不完全對,也不完全錯。

換句話說,要小心自信的社會科學家。

為什麼我在投資中很少相信「數位」?

年輕的凱文-克拉森(Kevin Klassen)曾是蓋茨堡學院(Gettysburg College)的一名學生,他對上述駁斥不敢苟同、 他在《蓋茨堡經濟評論》中寫道 市盈率 確實 會均值回歸,至少在2008年至2017年期間是這樣,而且事實上,市盈率回歸比價格(“P”)回歸來得更快。

凱文曾是一名學生,因此在凱文與華爾街之爭中,華爾街會在信譽上勝出。 但還有 Jason Hsu,他是 Rayliant 的創始人和 Research Affiliates 的聯合創始人(另一位聯合創始人是 Rob Arnott),Research Affiliates 是最知名、最受矚目的 smart beta 公司。 Jason 同時還是加州大學洛杉磯分校的金融學教授,撰寫了 40 多篇同行評審文章。

Jason也許會在與華爾街分析師的信譽之爭中獲勝,他和凱文一樣,也認為存在均值回歸(至少有時是這樣)。

還有一些人(Wiegand 和 Irons,2005 年)說,不存在均值回歸,因此高市盈率可以保持在高位。

此外還有一些人 (Becker、Lee、Gup,2010 年)認為市盈率是會均值回歸的。

歡迎來到社會科學領域,夥計們。

免責聲明:本文中所述內容均不構成投資建議,或購買或出售任何證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。