Celsius Holdings (CELH) – StockMarketNerd的2023年三季度財報回顧

Celsius 銷售功能飲料。

需求

該公司的收入超出預期9.5%。 該公司3年營收復合年增長率為119%,而前兩個季度的環比增長率為121%和110%。

UCAN = 北美

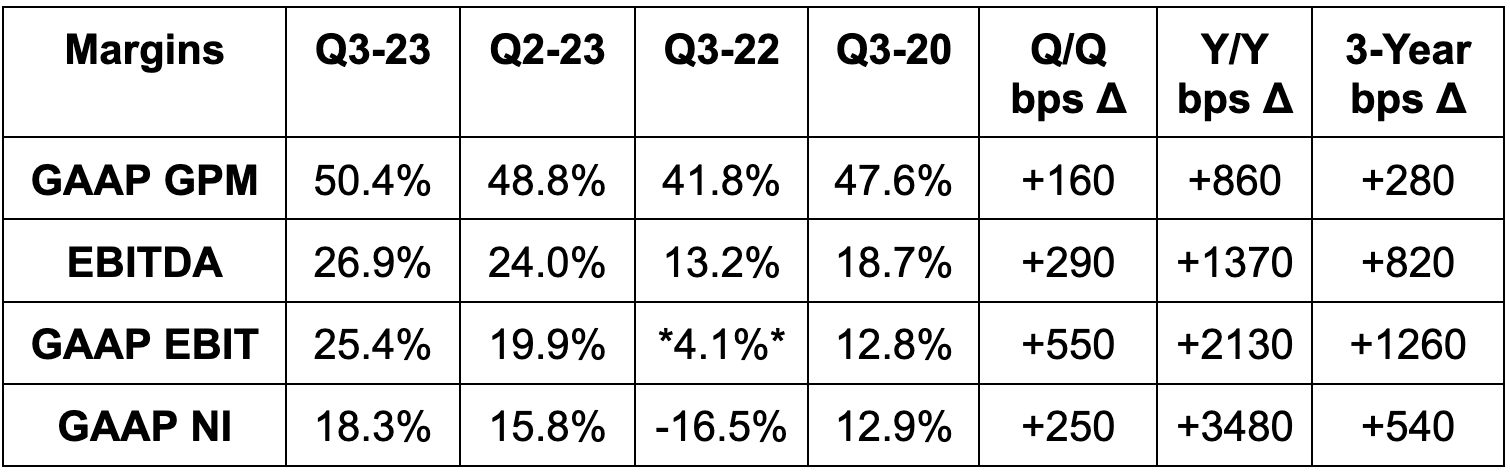

獲利率

- 比EBITDA預期高出61%; 比GAAP EBIT 預期高出65%。

- 比GAAP毛利率(GPM)預期高出430個基點。

- 比預期的0.51美元GAAP EPS高出0.38美元。

指引

該公司沒有給出正式的指引。 在電話會議上,領導層確實告訴我們,第四季度的合作夥伴(百事可樂)可能比平時更保守一些。 這是由於本季度主要分銷合作夥伴的庫存增加。 電話會還表示,這種模式可能只是典型的第四季度季節性現象。 我們以後會看到這是否準確。

資產負債表

- 現金及等價物7.6億美元。

- 沒有負債

- 股價同比上漲1.6%。

電話會議以及致投資者的信要點

國內需求

Celsius的表現繼續遙遙領先同類產品。 它現在在亞馬遜上以21.4%的市場份額排名第一,而一個季度前為18.5%。 就銷售額和銷量增長而言,它是美國多渠道銷售中(包括超市、便利店等)增長最快的品牌。 總體而言,它擁有美國市場10.5%的份額,而去年同期為4.4%。 其過去12個月的增長為144%,而該類別的年增長率為28%。 要想知道市場份額的去向,不妨看看最成熟的南佛羅里達市場。 在那裡,該公司的市場份額為24.1%,而去年同期為17.7%。 公司預計其他市場最終也將接近這一水準。

所有渠道的增長都具有廣泛的基礎。 俱樂部收入同比增長83%,亞馬遜銷售額同比增長42%,並首次在Instacart上佔據了最高份額。

- 其他管道,如食品服務、大學、醫院和所有其他管道也繼續快速增長。 該品牌目前在2000家Jersey Mike門店有售,未來幾個季度將在3000家Dunkin Donuts門店有售。

- 你猜對了,便利店的收入也在快速增長。 它同比增長96%,標誌著相對於2022年第三季度的73%同比增長大幅加速。

百事可樂的合作關係顯然很有魅力。 Celsius獲得了世界級的製造和分銷支援,百事則獲得了該領域最具吸引力的品牌的一部分。

國際需求

Celsius正準備在加拿大各地全面推出。 它已經涉足了一些國際市場,但直到現在才真正付出了分銷或推廣的努力。 2024年,它將進入「幾個新的國家」。 這些國家可能是加拿大、西歐和/或墨西哥。

國際收入同比增長58%,顯示出復甦跡象。 這要歸功於Celsius在進軍這些市場之前品牌知名度的提升。

運動飲料

Celsius剛剛發佈了 “Celsius Essentials” 這是一種含有咖啡因、必需氨基酸等的運動飲料。 這個市場規模接近300億美元,如果能在這裏取得進展,將成為該市場增長的另一個歡迎因素。

獲利率

毛利潤的大幅增長得益於包裝和原材料成本的降低、浪費的減少以及運費的降低。 減少宣傳力度也有幫助。 其他利潤線的快速擴張得益於幾個獨特的專案。 銷售和營銷槓桿率受益於傳統分銷商終止費用的減少。 去年,它在與百事可樂(Pepsi)合作時產生了這些費用。 其結果是,銷售和行銷占收入的百分比從同比23%降至19.1%。 一般和行政部門費用受益於本季度缺乏法律和解費用。 不計此項費用,成本部分占收入的比例為6.0%,同比為14.6%。 無論如何,這都是令人印象深刻的槓桿率。

StockMarket Nerd的看法

這確實是一個出色的季度表現。 下一個蘋果可能不會再製造手機。 下一個亞馬遜可能不會是物流巨頭。 下一個怪物飲料可能不是能量飲料公司… 但Celsius卻可能依然如故。

To see the complete earnings report, check the SEC filings here.