Markel 集團:小伯克希爾-哈撒韋

如果您看過 BBAE對伯克希爾-哈撒韋公司(NYSE:$BRK-B)年會的報導,您就會知道我們非常重視為您提供現場報導。 公眾股權投資者在生活中親自參與的情況相對較少,因此,當 45,000 名投資者聚集在奧馬哈聆聽沃倫-巴菲特的演講時,就顯得尤為特別。

Markel集團 (總部位於弗吉尼亞州里士滿的Markel公司(NYSE: $MKL)經常被稱為 「小伯克希爾」,儘管與伯克希爾公司相比,其年度股東大會吸引的 3000 多人顯得微不足道,但它卻是美國最大的上市公司年度股東大會之一,而且幾乎可以肯定,按參會人數與市值比計算,它是最大的股東大會。

Markel的股票是否比伯克希爾-哈撒韋公司更值得購買?

由於它與伯克希爾公司的相似之處——它是一家由知名投資者經營的保險公司,同時投資於公共和私人股票,而且是一家將企業文化視為神聖不可侵犯的公司——以及它的潛在發展空間(Markel公司的市值僅為 210 億美元,而伯克希爾公司的市值接近 9000 億美元),我們認為它值得介紹和仔細研究。

正如您在下文中看到的,從估值的角度來看,Markel的股票肯定要便宜一些,但問題是:縮小估值差距的催化劑是什麼?

儘管 Markel 只是一家市值 210 億美元的公司,但它是做什麼的?

先回答第二個問題:Markel公司和伯克希爾公司一樣,擁有近乎崇拜的追隨者,而且是積極培養的追隨者。 普通上市公司的年會可能意味著 30 或 50 名西裝革履的人加上幾個積極分子在一個房間里呆上一個小時左右(亞馬遜是最大的公司之一,其上次年會吸引了 350 人參加),但伯克希爾公司和Markel公司特意將年會安排成多日活動,包括五公里趣味跑、派對、多個分組會議(Markel)、公司展覽(伯克希爾)等等。 Markel在股東大會上,甚至在伯克希爾的股東大會上,都非常注重為股東(以及潛在股東)提供食物:巴菲特演講的第二天,Markel在奧馬哈舉辦了一場 2500 人的早餐會。

如果你認為這些大型會議一定花費了這些公司大量的金錢、時間和精力,那你就對了。 但他們相信,這種投資會得到回報,因為這些忠實的股東視自己為家人(Markel 的會議甚至被稱為 “Markel 重聚”),而且基本上從不出售自己的股票。

這是有道理的:如果你正在創辦一家小企業,並從一些投資者那裡獲得了資金,你會選擇那些每天緊張地盯著你,一有風吹草動就準備跳槽的投資者,還是選擇那些有耐心,認識到錯誤和市場週期都是生活的一部分,長期與你並肩作戰的投資者呢?

所有公司都希望有高質量的投資者,但Markel和伯克希爾是少數幾家刻意培養高質量投資者的上市公司。

那麼Markel是做什麼的呢?

最好將 Markel 視為一家由專業保險公司發展而來的投資集團。

在去年的Markel年會上,一位發言人開玩笑說:“如果你聽說過它,我們可能就不會為它投保”。 Markel公司成立於 1930 年,最初是一家巴士和卡車保險商,現在是一家範圍更廣的財產和意外(P&C)專業保險商——承保您聽說過但並非主流的保險:例如,全地形車、博物館、夏令營和馬匹。 這些利基市場的競爭較小,因此獲利率較高。

Markel 還提供再保險(為其他保險公司提供真正的重大風險保險),不過最近他們將其轉移到了一家名為 Nephila 的百慕大子公司。 Nephila作為資產管理公司,為押注災難的投資者(通常使用一種叫做“保險關聯證券”的東西)提供服務, 從而有效地將重大風險從Markel的資產負債表上剝離。 簡單來說,外部投資者押注災難不會發生, 如果災難發生, 他們和再保險公司一樣會蒙受損失。

Markel追隨巴菲特的腳步,將其 「浮動資金 」投資於股票,而不是像大多數保險公司那樣只投資於債券。

事實上,Markel 公司 14% 的公共股權投資組合都在伯克希爾-哈撒韋公司(Berkshire Hathaway)中。 (伯克希爾曾持有 Markel 幾年,但在 2024 年第一季度將其出售)。 亞馬遜(Nasdaq: $AMZN)、布魯克菲爾德(NYSE: $BN)、家得寶(NYSE: $HD)和約翰迪爾(NYSE: $DE)也是Markel的大股東,各佔Markel投資組合的約 3%。

與伯克希爾公司一樣,Markel也擁有或部分擁有私營公司,包括世界上最大的家庭植物種植公司 Costa Farms、Brahmin 奢侈品手袋、Buckner Heavylift Cranes、Ellicott Dredges、PartnerMD concierge healthcare、RetailData shopping analytics、 VSC Fire and Security 等。 如果你覺得這些公司之間沒有任何聯繫,那你就對了——Markel和伯克希爾一樣,更注重尋找優秀的管理團隊,而不是專注於某一特定行業。

Markel年會上發生了什麼?

鑒於里士滿正在經歷熱浪,我和 BBAE 分析師黃少萍放棄了會議前一天馬克爾公司可選的 5 公里歡樂跑,第二天早上 8 點就早早地來到了美麗的里士滿大學校園。

伯克希爾-哈撒韋公司只舉行一次大型 「競技場 」年會,而Markel公司則先舉行多次分組會議(如下面的 Nephila 會議),然後再轉到競技場舉行主要活動。

坦率地說,我覺得幾乎有太多的突破。 分組會議迫使人們做出痛苦的妥協。 我們不得不在瞭解再保險知識和品嘗南丁格爾霜淇淋的 霜淇淋三明治之間做出選擇(嚴格來說,吃霜淇淋的過程伴隨著一對夫婦創辦公司的勵志故事)。 少萍顯然已經進入了分析模式,她不顧我的輕微抗議,想要參加再保險分組會議。 再保險課程進行到一半時,她開始後悔了,但當我們趕到霜淇淋店時,課程已經結束,霜淇淋也吃完了。

Markel首席執行官湯姆-蓋納(Tom Gayner)上午與格雷厄姆控股公司(曾擁有《華盛頓郵報》,是一家價值 30 億美元的投資集團)首席執行官蒂姆-奧蕭納西(Tim O’Shaughnessy)進行了會談:他指出:“在任何企業中,最糟糕的事情就是平庸的經理人,因為他們會毒害很多人”。

事實上,如果你事先對 Markel 一無所知,只是被傳送到這次會議,你可能會注意到,會議很少討論公司的具體情況和 財務數據而 Markel 的公司文化價值觀、良好的管理、聘用比你更聰明的 “A ”級球員以及善待員工和股東等問題則得到了 很多討論 。 .

很明顯, Markel公司是一家 「文化至上 」的公司–他們相信,只要招到合適的員工並善待他們,成功就會水到渠成。

Markel最近怎麼樣?

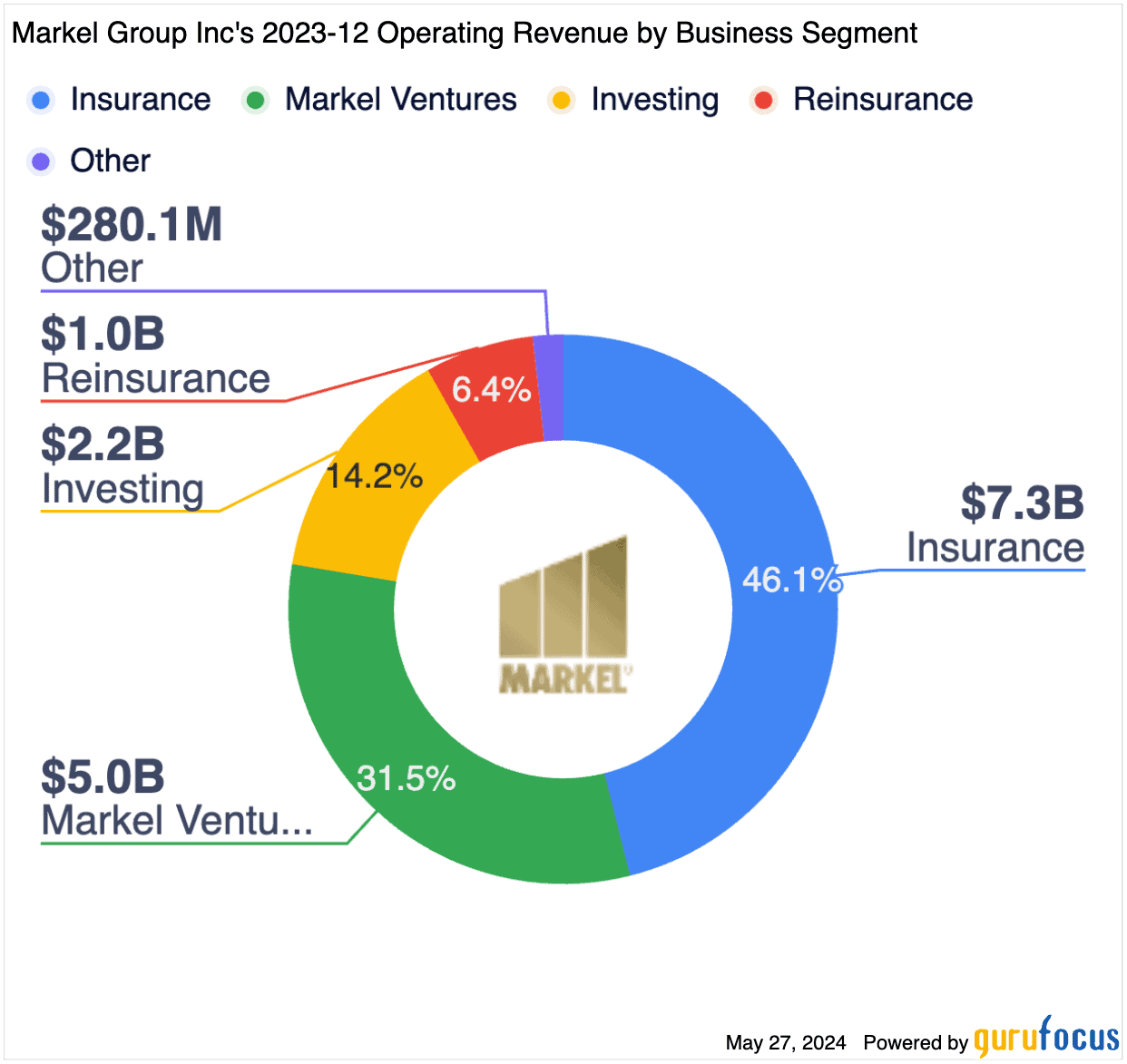

2023年, Markel的總體營業收入增長了 35.4%,但 2023 年對 Markel的保險部門來說是不平靜的一年:保險業務收入 從 2022 年的 80 億美元增至 2023 年的 86 億美元,但高災難年和高 “社會通脹”(訴訟賠償金增加和和解金增加)使 2023 年的保險承保利潤 下降了 79%,與2022年相比。 (與此相關的是,巴菲特曾抱怨鐵路公司和公用事業公司都是高額法律賠償的受害者,以至於有可能嚇得公司退出該行業)。

Markel 上市公司投資部門的營業收入(基本上是股息加上未實現凈收益,再減去已實現虧損)從 2022 年的虧損 11.68 億美元增加到 2023 年的收益 22.41 億美元,而持有 Markel 私人公司投資的 Markel 風險投資公司的營業收入從 3.25 億美元增加到 4.38 億美元。 說到巴菲特和投資收益,他不喜歡美國財務會計準則委員會(FASB)的觀點,即未實現的收益或虧損——與真正的經濟收益不同,這些收益或虧損是以估值為基礎的社會科學產物,波動劇烈——理應首先作為 “收入 ”在財務報表中列報。

但基本上,除了高額保險賠付外,2023 年對 Markel公司來說是個好年景。

到 2024 年,情況可能會好一些。

2024 年第一季度

幸運的是,2024 年第一季度的情況要好一些,營業收入和營業利潤分別增長了 23% 和 77%——這主要歸功於公共和私募股權市場的良好投資業績,以及利率的提高。

Markel 與伯克希爾哈撒韋公司的比較

對於一家名為 「嬰兒伯克希爾 」的公司來說,一個顯而易見的問題是,它與真正的伯克希爾相比如何。

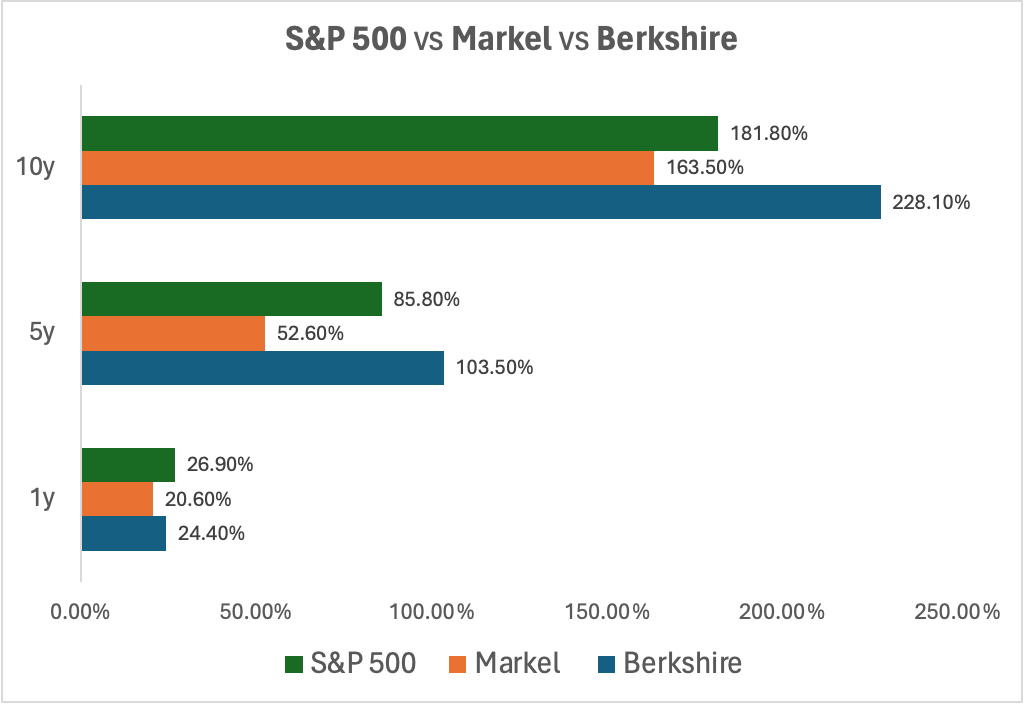

實際上,我相信絕大多數Markel的股東也是伯克希爾-哈撒韋公司的股東,因為他們希望盡可能多地接觸這種氛圍,但兩家公司的表現並不相同。 自 1986 年 12 月 IPO 以來,Markel 的表現一直優於標準普爾 500 指數,但低於伯克希爾。

值得注意的是,雖然馬可公司和伯克希爾公司相似,但並不相同。 根據我們在 GuruFocus 的朋友提供的收入貢獻圖,您可以看到 Markel 比伯克希爾更像一家保險公司(伯克希爾通常只有 1/4 以上的收入來自保險)。 因此,這並不是一個蘋果與蘋果之間的比較。

來源:GuruFocus

在投資方面,Markel 與伯克希爾哈撒韋公司的比較公司首席執行官湯姆-蓋納(Tom Gayner)也毫不遜色。

雖然我沒有將他的投資收益與巴菲特的投資收益進行直接比較,但很明顯,至少在公共股權投資方面,值得大張旗鼓地宣傳:

| Markel股權證券回報率 | |||||

| 2023 | 2022 | 2021 | 2020 | 2019 | |

| 年回報率 | 21.6% | -16.1% | 29.4% | 15.1% | 29.8% |

| 5 年年化收益率 | 14.6% | 9.3% | 18.4% | 15.2% | 11.4% |

| 10 年年化收益率 | 11.9% | 12.9% | 16.9% | 14.3% | 11.0% |

那麼,為什麼伯克希爾-哈撒韋公司的表現會優於馬可公司呢?

第一個解釋是市盈率:Markel 最近的市盈率略高於 8,而伯克希爾的市盈率略高於 12。 投資者為伯克希爾的每一美元收益支付更多,而且是有意義的更多。

為什麼呢? 巴菲特的業績記錄是最明顯的原因——儘管伯克希爾公司與Markel相比是個龐然大物,但投資者還是期望他能比湯姆-蓋納更快地實現資金增長。 此外,正如我和少平在本視頻中所討論的,在私營企業方面,伯克希爾的知名度為經理們提供了向世界上最偉大的投資者出售的無形利益——社會/聲譽地位、傳承感,或任何相關的非貨幣利益,都可能讓他們有理由以低於市場的估值出售。 另外,伯克希爾-哈撒韋公司是一家眾所周知、歷史悠久的公司,每個人都能看到它的身影,而Markel還不是家喻戶曉的公司。

隨著時間的推移,Markel的知名度是否會越來越高? 巴菲特之後的伯克希爾公司是否將不再具有知名度方面的競爭優勢,從而難以獲得優惠交易? 巴菲特的副手們會像他一樣選股嗎?

沒有人知道這些問題的答案。 長期以來,Markel的表現一直優於標準普爾 500 指數,但如下圖所示,近年來Markel的表現略微落後於標準普爾 500 指數(細分一下,Markel在過去三年裡跑贏了大盤,今年迄今為止也跑贏了大盤; 與選擇的具體時間段有關)。

數據來自 GuruFocus.com

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 詹姆斯持有馬可集團(Markel Group)和伯克希爾哈撒韋公司(Berkshire Hathaway)的股票。 BBAE 在上述任何投資中均沒有持倉。