SoFi Technologies (SOFI))–降級–2024 年 1 月 5 日

Keefe, Bruyette & Woods(精品研究公司)在上周下調了 SoFi 的評級。 它將該公司的目標價格從 7.50 美元下調至 6.50 美元。 這有幾個原因。 首先是其近期積極的股票走勢導致更多的股票下行風險。 這是無關緊要的,我不想通過進一步的解釋來證實這種說法。 其他因素才是我們需要關注的。

該公司認為,增量貸款的公允價值可能會降低。 這是因為利率下降導致 SoFi 的年利率(APR)降低。 這完全忽視了公允價值計量的多個方面。 它因較低的APR對SoFi進行懲罰,但沒有因較低的資本成本和出色的損失率而獎勵未來的公允價值。 這三者都是計算公允價值的變數。

讓我們來剖析一下年利率和資本成本這兩塊。 SoFi 擁有獨特的金融科技優勢(得益於特許經營權),能夠利用低成本存款進行貸款。 這意味著與依賴倉庫信貸的企業相比,資本成本更低。 SoFi在APR /加權票面利率方面也享有顯著的定價能力。 為什麼呢? 因為它有過剩的信貸需求和超級優質借款人。 它拒絕了75%的申請人,並且由於迎合最富裕的借款人,它享有更高的需求彈性。 極高的選擇性也有幫助。 這就是為什麼在整個 2022-2023 年期間,其加權平均票面利率的上升速度要快於基準利率。 這也是為什麼在本輪周期的鴿派時期,其加權平均票面利率的下降速度可能會慢於利率的下降速度。 因此… 它就擁有了結構上的資本成本優勢和結構上的加權利率優勢。 這使它處於一個理想的位置,再加上極低的損失率,它可以在未來保持甚至增加貸款的公允價值。

還有一個關鍵點需要說明。 貸款的公允價值也是基於未來還款的貼現現金流的現值。 隨著利率下降,貼現的強度也會降低。 這直接提升了公平價值,以提供更多的維護支援。

分析師還認為,2024年貸款增長下降也是一個風險。 我同意貸款增長將放緩,但不會像這家公司在收入預測中暗示的那樣。 為什麼呢? 較低的利率和寬鬆的貨幣政策意味著信貸息差收窄、流動性改善和資本市場需求增加。 在整個 2022 年和 2023 年,SoFi 憑藉其出色的信貸表現,以令人信服的銷售獲利率找到了資本市場的買家;在 2024 年,它應該會找到更多的需求。 這意味著將有更多的銷售利潤,資產負債表也將有更大的靈活性,可以在不接近最低資本比率的情況下加快發放貸款。 這也意味著對沖基金等資本市場參與者需要降低利潤門檻。 這甚至有可能促進其本已強勁的銷售趨勢。

另外,個人貸款需求確實會隨著利率下降而減少。 這是百分之百準確的。 這些信貸中的大部分是將浮動信貸再融資為固定利率信貸。 隨著利率的下降,這樣做的動力不大。 不過,領導層對未來幾年收入復合增長率達到%-25%的預期已經完全實現。 此外,這也正是 SoFi 作為一站式服務如此引人注目的原因。 雖然利率下降打擊了個人貸款需求,但卻促進了學生貸款和住房貸款需求。 有人會說,學生貸款不如個人貸款有吸引力,因為票面利率較低。 但這種信貸的損失率要低得多。 考慮到 SoFi 在這方面的份額市場領先,而且其品牌在許多人心目中仍與學生貸款聯繫在一起,因此它的客戶獲取成本也較低。 在房屋貸款方面,該公司的技術堆疊和服務水平已經達到了很好的水準,正好趕上了週期的有趣的部分。 它還擁有龐大的客戶群,可以交叉銷售這些產品,而在上一輪降息週期中,它並沒有這樣的客戶群。

接下來,該公司引用了 SoFi 的溢價帳麵價值倍數。 他們沒有錯,但帳面價值並不是這家公司的最佳倍數。 這不僅僅是一家銀行。 它是一家銀行、一家金融健康公司和一家金融 API 供應商。 正如我之前所說,由於缺乏公認會計原則下的凈收入,我們過去不得不使用息稅折舊攤銷前利潤(EBITDA)。 所以, 按照美國通用會計準則(GAAP)計算的凈收入即將生效。 即使它的增長速度比我想像的要慢一些,該公司的遠期PEG也穩固地低於1倍。 這並不昂貴。

分析師指出了 SoFi 在實現盈利道路上面臨的風險。 考慮到該團隊的完美記錄–承諾不足,交付有餘,這將標誌著與當前趨勢的徹底決裂。 在12月4日的股東問答中,該團隊沒有透露第四季度業績指引或2024年利潤指引的風險。 這是該財年季度的 70% 左右。

最後,分析師對 2024 年收入的預期比共識低了整整 9%。 現在,SoFi 已經走過了近 3 年的歷程,有效地設定了業績期望值,並將其輕鬆超越。 我不認為隨著宏觀背景變得更容易,這種趨勢會突然停止,這種想法是不現實的。 這就好比期待邁克-特勞特(Mike Trout)只在對付大聯盟投手時表現出色,而在對付小聯盟投手時突然變得糟糕。 不過,讓我們先來談談這個想法。

假設 2023 年貸款業務在總收入中的佔比保持在 68% 左右,全年該業務收入為 14.1 億美元。 然後,悲觀地假設 2024 年的貸款增長率為 0%,儘管政策更加寬鬆,住房貸款不斷增加,而且明年的貸款額有望增長。 要達到該公司 2024 年 23 億美元的收入預期,其他兩個部門的收入需要增長到 8.9 億美元。 假設公司未能實現在 2024 年將技術平臺加速到中速增長的目標,只實現了 10%的增長。 這意味著 2024 年的技術平臺收入約為 4.05 億美元。 這意味著金融服務業需要為 2024 年的業績貢獻 4.85 億美元。 這表明,由於這些產品的宏觀背景變得無比寬鬆,收入增長率從188%降至62%。 同樣,這也假定了其他兩個部分會讓人失望,而這並不是我所期望的。 是的…… 我選擇超出預期。

牛市顯然存在風險。 在我看來,利率下降帶來的股票波動和公允價值風險並不是緊迫的風險。 隨著利率上升,公允價值更加脆弱,但 SoFi 的票面利率需求彈性阻止了這種風險的發生。 我預計第四季度的業績會很好,2024 年的指導目標也會很樂觀。 不過,我可能也是錯的。

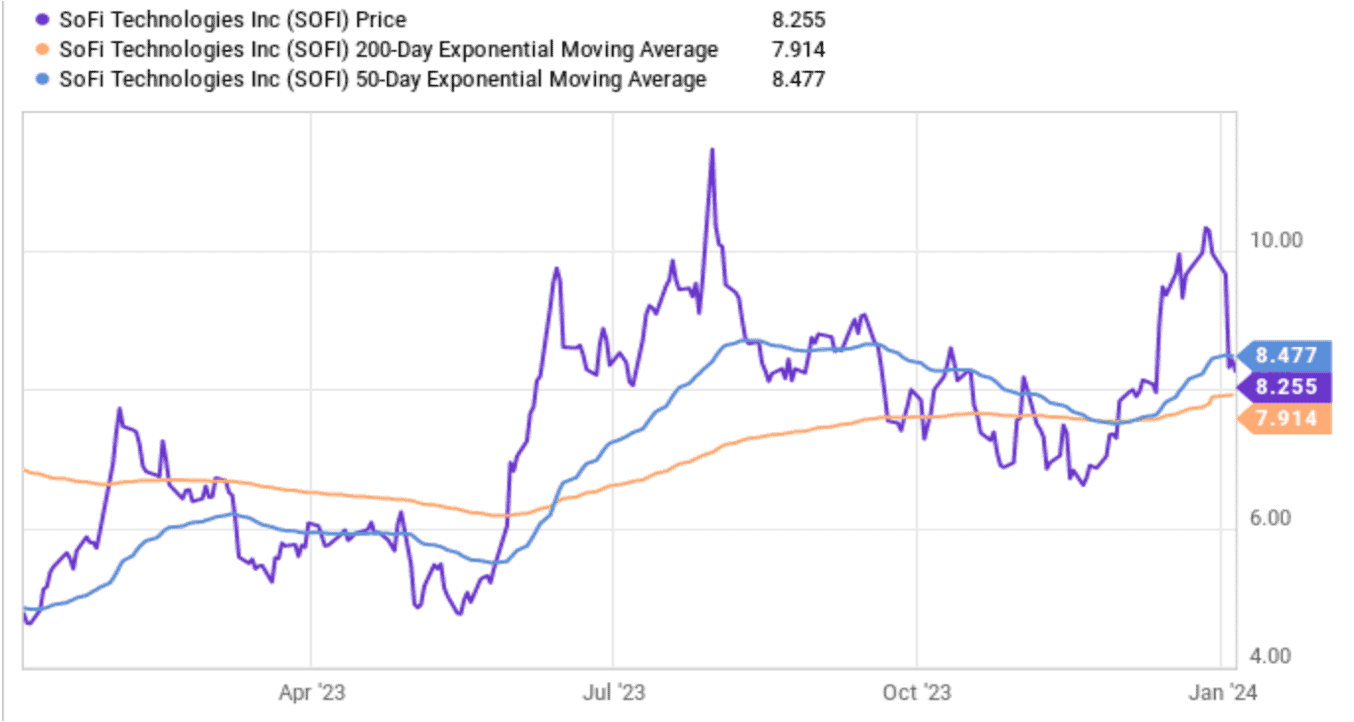

來源:YCharts來源:YCharts