每周綜述:標準普爾的美好前景、中國經濟刺激政策、Chat GPT ETF、廉價房地產投資信託基金

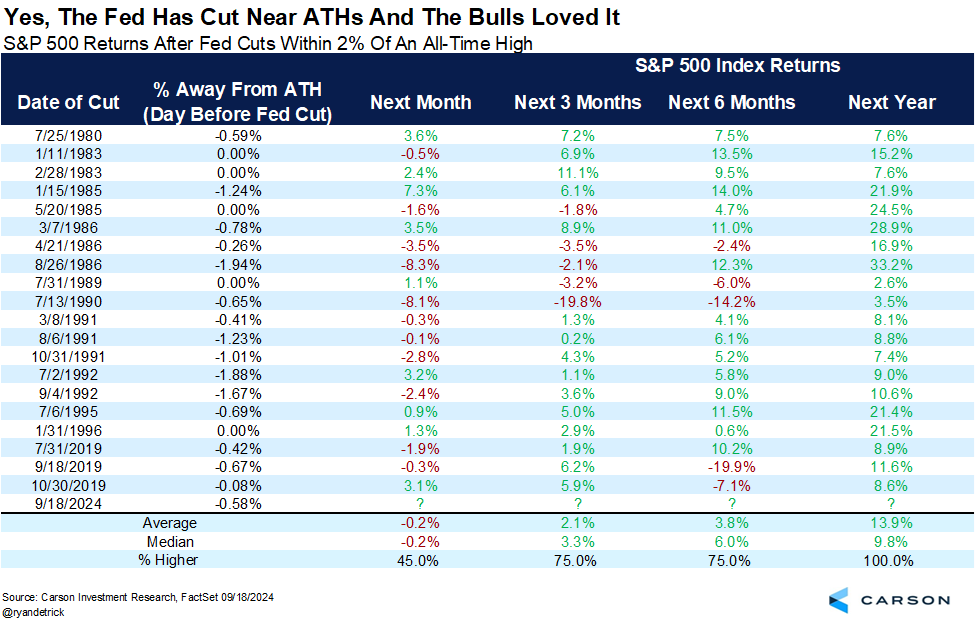

在市場高點降息 = 接下來會有不錯的回報?

我對數據挖掘的心理標準一年比一年低(數據挖掘是指某人希望某件事情是真的,從而尋找或挑選數據來支援它; 由於經濟和金融領域的數據泛濫,這往往很容易做到),但本-卡森(Ben Carson )展示了一張圖表(薩姆-羅也引用了這張圖表),說明自 1980 年以來,當標準普爾 500 指數距離歷史高點 2% 以內時,美聯儲會隨之降息,從而帶來可觀的回報。

明年的平均回報率約為 14%,略高於標準普爾 500 指數的長期平均水準,而中位數回報率約為 10%,非常接近標準普爾 500 指數的長期平均水準。 雖然不是驚天動地,但對大多數投資者來說已經足夠好了。

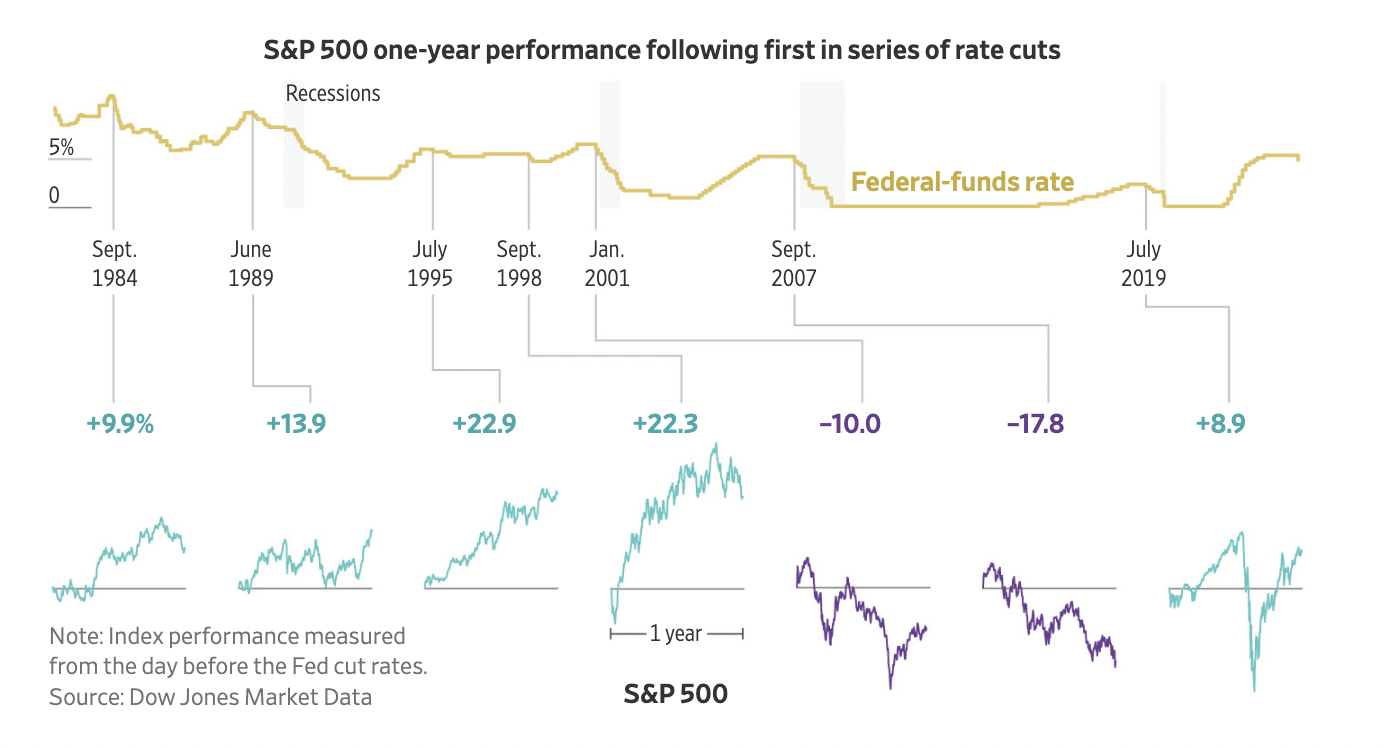

《華爾街日報》 也刊登了一篇類似的文章,文章中的圖表雖然看起來不同,但實質上是一樣的,表明一般來說,降息後市場都會上漲。 (金線是美聯儲基金利率,下面的小圖是降息后一年的股價走勢。 從中可以看出,在降息后的七年中,有五年是積極的)。

我相信,《日報》正確地指出,市場的未來確實取決於經濟。

我傾向於用 「這是過去發生過的事情」 來解釋這個問題。 正如收益率曲線倒掛作為經濟衰退指標的失敗所表明的那樣(有些人可能會指出,經濟衰退應該在曲線重新倒掛時到來,而現在就是…… ),就過去的模式而言,這次可能有所不同。

中國刺激計劃

滬深 300 指數上漲了 4.3%,在中國推出大規模、大範圍的刺激政策后又上漲了 1.5%(引自我的朋友、雅虎財經的Jared Blikre 撰寫的文章)。 我認為這是個好現象:中國人民銀行(PBOC)甚至召開了新聞發佈會並接受提問–這在平時幾乎是不可想像的透明度–這至少表明,中國政府對中國經濟問題的重視程度足以升級其應對策略。 在貨幣方面,他們似乎正在盡其所能。 財政方面還沒有任何消息。

不過,中國市場在短期內對刺激性消息做出積極反應——作為一種動量交易——然後在幾天或幾周后又馬上恢復到以前的狀態,這種情況是有歷史淵源的。 我無法預測這次會發生什麼。 正如我對英國廣播公司(BBC)所說,許多已宣佈的增強流動性的措施在技術上是提供流動性,但並不要求市場使用其流動性。 你可以把馬牽到水邊,但不能讓它喝水。

政府可能會利用中國人民銀行的貸款購買未售出的公寓。 保險公司可能會利用國家融資購買股票(這可能是股票上漲的最直接推動力)。 現在抵押貸款利率和二套房首付要求降低了,普通市民會購買更多公寓嗎? 可能嗎? 更容易的融資在邊際上會有所説明,但在全球範圍內,當人們對經濟感到擔憂時,他們往往不會那麼熱衷於舉債。

不過,世界上不存在 「一刀切 」的類比方案,因此只要中國市場和中國人民銀行都將此視為向前邁出的諸多步驟之一,這就是朝著積極方向邁出的一步。

基於 ChatGPT 的 ETF 試圖接近頂級投資者

彭博社的馬特-萊文(Matt Levine)最近談到了一個故事,這個故事太鮮活了,不能不在這裡談一談。

金融學者喜歡將事物提煉為量化的本質,這樣他們可以更容易地進行衡量、管理和操縱。 例如,馬特分享了一篇論文,其中 AQR 資本管理公司試圖將沃倫-巴菲特簡化為兩個因素。

一家名為 Intelligent Alpha 的新公司(點擊此處查看新聞稿)正在利用 ChatGPT、Gemini 和 Claude(該公司將其統稱為 「投資委員會」)挖掘來自這些知名投資者的公開資訊,特別是包括定性交流在內的資訊,並創建與他們的投資氛圍相匹配的 ETF。

摘自招股說明書:

「除了巴菲特、德魯肯米勒和泰珀之外,ETF 的目標投資人還包括丹-勒布、保羅-辛格和其他人,不過基金的持股不一定反映這些投資者在現實生活中的賭注。

首席執行官道格-克林頓(Doug Clinton),我注意到他的身材蛻變相當驚人,如下圖所示–我很想知道他的減脂秘訣是什麼–對萊文的報導讚不絕口。

您是否應該購買這些 ETF?

當然,我也說不準。 馬特指出,招股說明書顯示了大量的人工干預。 對於量化策略來說,這通常是不允許的。 這些 ETF 策略是由計算機生成的,但我不確定如果選股來自大型語言模型,這算不算量化。 還是應該算? 這對我們來說都是新領域。

馬特總結道,具有諷刺意味的是,計算機對投資的正常理論吸引力在於它們是無懈可擊的–或者至少它們能避開人類的缺陷(人類的缺陷有很多)。 人類代表了執行理想的缺陷,而機器則可以執行理想的理想。

除了 ChatGPT 機器人 ETF 外,在這種情況下,機器希望接近一個可能會犯錯的有缺陷的人類的複製品。

房地產投資信託基金(REITS)仍有發展空間–但你需要等待

BBAE 的朋友羅傑-康拉德(Roger Conrad)是一位股息大師。 作為曾經的股息大師,我對股息大師們情有獨鍾。

羅傑最出名的是他的能源專業知識,但如果說他有 「副業」的話,那就是房地產投資信託基金(REITs)。 羅傑說,美聯儲降息對房地產投資信託基金(REITs)來說是件好事–算是吧。

在資本市場上,高利率對房地產投資信託基金不利,因為其收益率的 「競爭對手」——債務型投資(債券、CD 等)——受益更多。 羅傑指出,高利率對房地產投資信託基金的運營也不利,因為高利率阻礙了收購,使新開發專案的成本增加,事實上,在2022年1月至2023年10月的加息期間,標準普爾房地產行業指數下跌了1/3,這還包括數據中心房地產投資信託基金的一些大漲,而數據中心房地產投資信託基金一直是個例外。

我曾在這些篇幅中談到過商業地產的困境:與住房相比,商業地產的交易量少之又少,因此經濟衰退需要時間才能顯現出效果,但現在 「評級」低了,「比價」也就低了,銀行抵押品也就低了,一個惡性循環隨之而來。

《華爾街日報》 和許多其他媒體都就此問題大書特書。

羅傑指出,標準普爾房地產指數在過去一年裡上漲了近 40%,原因是預期利率會降低——但具有諷刺意味的是,房地產投資信託指數在美聯儲降息 50 個基點後下跌,這大概是因為傑羅姆-鮑威爾似乎對首次降息后的大膽降息之路沒有足夠的信心。

羅傑最近在 BBAE 的播客中談到了他非常喜歡的一個公寓房地產投資信託基金。 住房一直建造不足,3% 的抵押貸款將潛在賣家困在他們的房產中,使市場上沒有供應,因為除非萬不得已,否則沒有人願意以同樣的月供賣掉一半的房子,再買一半的房子。 我們可能不會再看到 3% 的抵押貸款,但利率下調在邊際上是有幫助的。

羅傑的新觀點有細微差別:他看好房地產投資信託基金,但僅限於長期; 他認為房地產投資信託基金的價格上漲在短期內縮小了估值差距。 而且,他認為房地產投資信託市場是一個選股市場——有些會茁壯成長,有些會一落千丈。 換句話說,房地產投資信託行業 不是 換句話說,如果羅傑是對的,房地產投資信託行業不是你想通過ETF投資的行業。

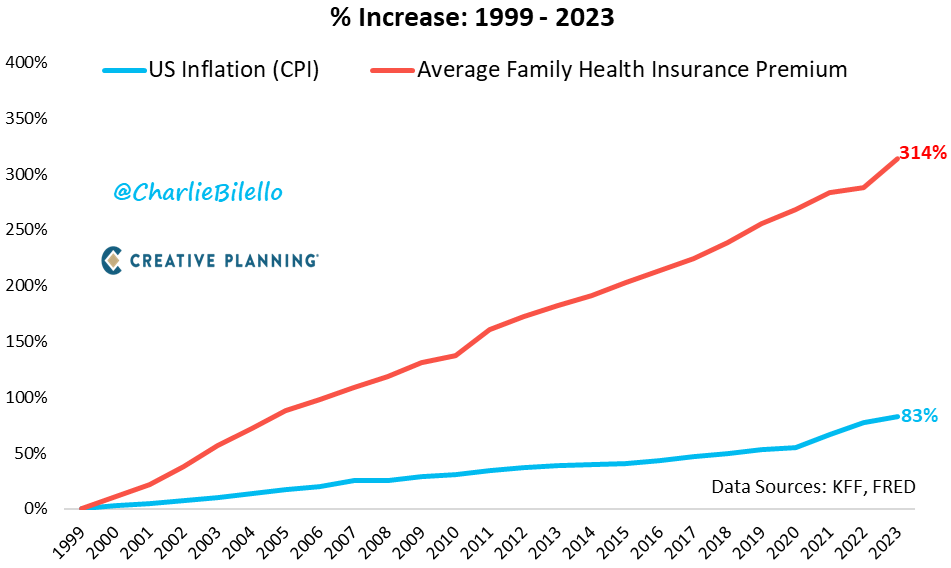

昂貴的醫療保險

我就長話短說吧。 如果你一直覺得自己的健康保險越來越貴,那你就對了。 Creative Planning 的 Charlie Bielello 提供的圖表顯示了過去四分之一世紀以來,醫療保險費用相對於整體 CPI 的上漲幅度。

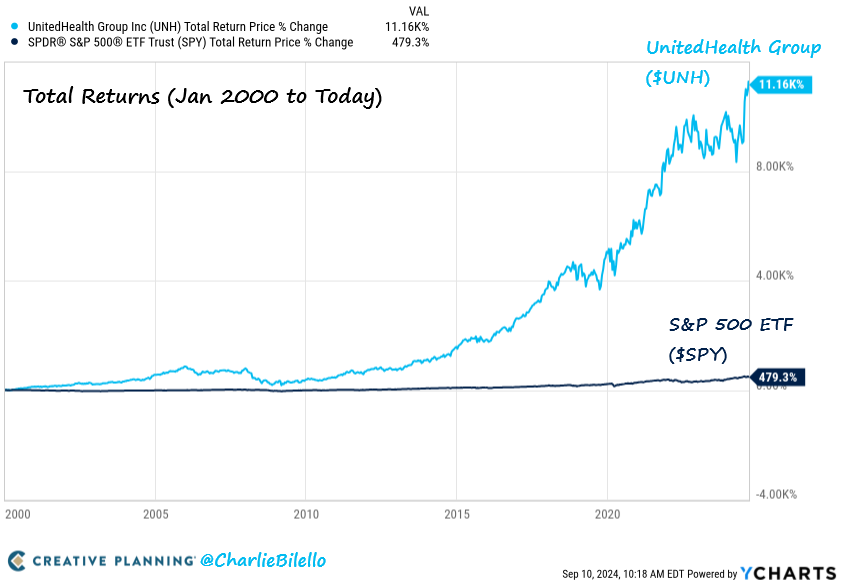

這對你不利,但對別人有利,這個 「別人」 就是醫療保險行業。 Charlie 展示了美國最大的保險公司聯合健康集團(NYSE: $UNH)的圖表:

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 詹姆斯持有 SPY 和 VOO 股票。 BBAE 在上述任何投資中均沒有持倉。