巴菲特如何看待 Ulta Beauty ($ULTA)?

巴菲特買入 Ulta Beauty。

上周,我們看到了很多有關的頭條新聞。

即使你是投資新手,你也可能注意到,只要沃倫– 巴菲特(或者說伯克希爾-哈撒韋 公司(NYSE: $BRKB),他的投資公司)買進或賣出一隻股票,媒體就會大肆報導。

我已經介紹過巴菲特為什麼是一位偉大的投資者(你們值得信賴的 BBAE 團隊每年都會到奧馬哈參加伯克希爾-哈撒韋公司的年會)。

在這篇報導中,讓我們走進新聞報導的背後,深入挖掘伯克希爾公司最近對Ulta Beauty (納斯達克股票代碼:$ULTA )的投資。 如果你是投資新手,你會學到一些基本的基本面分析,而老手和新手投資者都會得到一個新的思路去探索。

離 BBAE 首席資訊官 James Early 最近的 Ulta。

首先,巴菲特可能沒有收購Ulta Beauty。

“巴菲特買入 Ulta Beauty”的標題比 “巴菲特的一名副手–托德-康博斯(Todd Combs)或特德-韋施勒(Ted Weschler)–很可能代表伯克希爾-哈撒韋公司收購了 Ulta Beauty ”更吸引人,但實際上,後者幾乎就是事實。

巴菲特曾指出,他對托德和泰德非常放手,他往往在其他人發現他們在做什麼時(或之前),也就是伯克希爾公司向美國證券交易委員會提交報告時,才發現他們在做什麼。

請注意,雖然伯克希爾 2.66 億美元買入 Ulta 對你我來說聽起來是一大筆錢,但對伯克希爾來說,這隻是伯克希爾 3140億美元股權的0.08%,只是伯克希爾1900 億美元現金的 0.14%。 換句話說,對伯克希爾來說,這隻是四捨五入的誤差,即使 Ulta 整個 180 億美元的市值也不到伯克希爾現金的 10%。

儘管如此,Ulta 的股價還是因這一消息上漲了 15%。

Ulta Beauty 的角度是什麼?

Ulta Beauty 開創了一種壓縮的銷售化妝品的方式,後來被 LVMH 旗下的絲芙蘭效仿。

多年前,您(如果您是化妝品購買者)有兩個地方可以購買化妝品:藥店和百貨商店。 也許還有美容院。

藥店裡的化妝品並不高檔,百貨公司免費提供的耗時化妝服務雖然不錯,但卻很麻煩,化妝師通常只為一個特定品牌工作,而且整個過程都是為了撩撥你的互惠之心:你很難不去買一個剛剛花了 30 分鐘為你化妝,現在又滿懷期待地看著你的人的東西。

很高興沒有銷售人員蜂擁而至,不過男性可能對此有所影響。

進入 Ulta Beauty:Ulta 成立於 1990 年,最初是一家日用化妝品折扣零售商,提供自助式免費樣品,但很快在價值鏈上攀升,在壓力較小的購物環境中提供高端化妝品(目前,Ulta 大約 40% 面向大眾市場,60% 面向高端市場)。 銷售人員會在你需要幫助時提供幫助,但不會讓你感到窒息。 Ulta 還增加了店內沙龍。

Ulta 佔據了美國專業美容市場約 34% 的份額,提供大品牌產品和自有品牌產品(僅占收入的 3%)。 化妝品占 Ulta 收入的比例略低於一半,護髮和護膚品各約佔 20%,其餘為香水、沐浴和身體護理產品。

巴菲特的助手為何喜歡Ulta Beauty

作為一名基本面投資者(曾是對沖基金的深度分析師,也曾是股票研究部門的領導者),我可以說Ulta是一種很好的雞尾酒,它是一家經營良好的企業,具有很大程度上的可持續優勢、較高的投資回報率、強勁的財務狀況、良好的管理、合理的價格,以及最近的下行催化劑,但可能並不像市場想像的那麼糟糕。

換句話說,這是巴菲特式的股票。

Ulta 財務狀況良好

Ulta 的財務狀況一清二楚,公司的 ROE(對於像 Ulta 這樣回購大量股票的公司來說,這是意料之中的,大約 20% 的流通股已被回購並退市)和 ROIC(即投資資本回報率,25% 以上)都非常高。 我以前討論過 ROIC,並認為它是評估企業健康情況的最佳指標。 我不會在這裡重述投資回報率,但粗略地說,即使是 12% 的投資回報率對大多數公司來說也是不錯的,而 Ulta 的投資回報率是這個數位的兩倍多,而且始終如一(無需註冊,但要準備好迎接咄咄逼人的彈出視窗)。

營業獲利率可以說是最重要的獲利率,至少是最能反映企業經營狀況的獲利率,而 Ulta 的營業獲利率是 14.7%。 Forrester Research 的數據顯示,零售業的平均營業獲利率為 4.5% 至 5%,而 Ulta 的獲利率幾乎是這個數位的三倍。 Ulta 的營業獲利率並不總是這麼高,而是多年來慢慢上升的,這既證明瞭 Ulta 管理有方,也證明瞭 Ulta 的商業模式很好(還證明瞭 Ulta 多年來 “贏得 ”了經營更高端(和更高獲利率)品牌的權利,因為頂級化妝品公司覺得與品牌合作更安全)。

Ulta 擁有忠實的高消費顧客

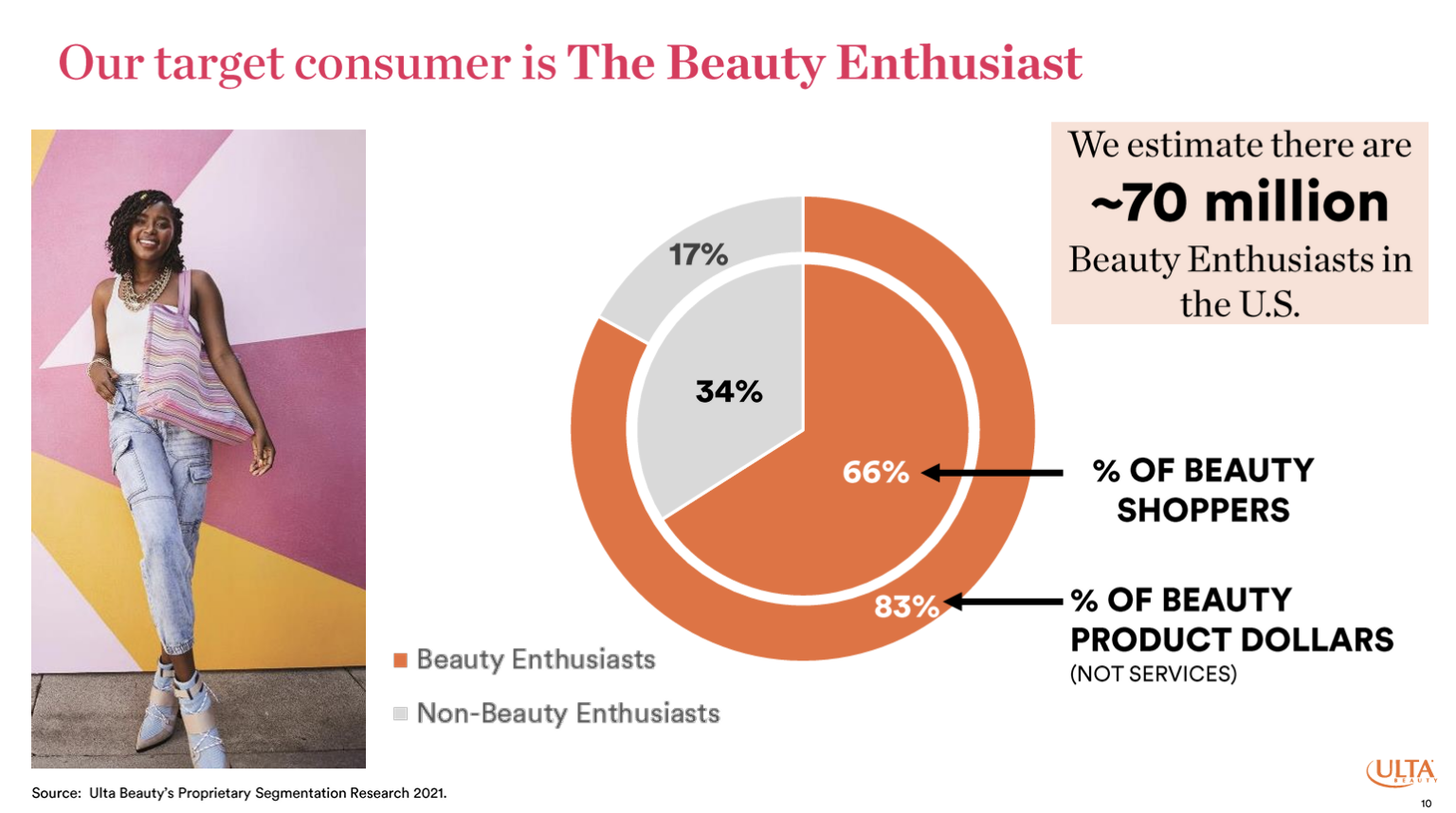

Ulta 95% 以上的銷售額來自 Ultimate Rewards 會員(大約有 4500 萬會員,即每 13.5 個美國人中就有一個,或大約每 27 個女性中就有一個–如果我們剔除太年輕或太老而不使用化妝品的女性,以及那些不喜歡化妝的女性,那麼美國化妝品使用者中令人吃驚的一大部分就是 Ulta Ultimate Rewards 會員)。

Ulta 稱美國有 7000 萬鐵杆 「美容愛好者」(他們的目標市場),占美容購物者的 66%,但占美容消費的 84%。 這些終極獎勵客戶平均每年在 Ulta 消費 200 美元; 我不知道這個數位與其他同類零售商相比如何,但我覺得很高。

儘管沙龍消費只佔銷售額的 3%(在公司挖角頂級造型師的努力取得成效后,這一比例可能會更高),但沙龍顧客是搖錢樹:他們光顧 Ulta 的頻率是普通顧客的兩倍,消費額是普通顧客的三倍。

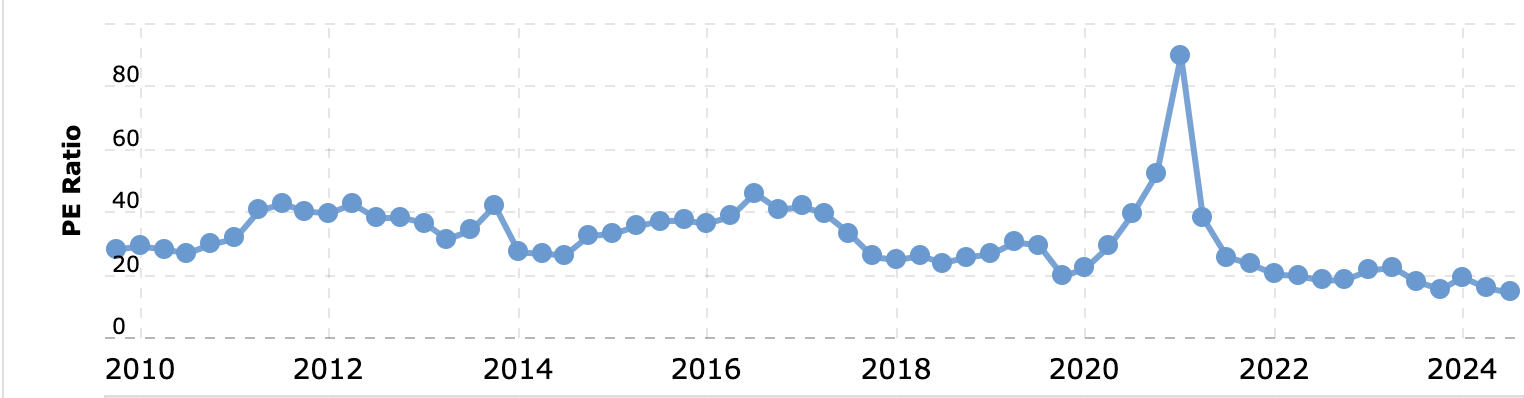

Ulta 的交易估值較低

另一個引起托德或特德注意的地方是,Ulta 的市盈率低於大多數零售商,也低於公司的長期平均水準。

關於這一點,我要補充的是,買一隻越來越便宜的股票只有在你看到它在不遠的將來不會繼續便宜的時候才有意義。

Ulta 市盈率回升的催化劑是什麼? 這是一個關鍵問題。

Ulta 增長放緩,但仍有增長空間

樹不會長到天上去,據分析師稱,Ulta 在過去幾十年裡每年 10% 以上的銷售增長在未來幾年裡看起來更像是 5%。 這仍然是美國經濟長期增長率 2.5% 左右的兩倍,但比 Ulta 投資者已經習慣的增長速度要慢。

Ulta 目前沒有國際門店,在美國有 1,421 家門店(相對於絲芙蘭在美國的 1,638 家門店,儘管 Ulta 的門店規模大約是絲芙蘭的兩倍,而且按銷售額計算,Ulta 是市場領導者)。 Ulta 認為,它可以在美國開設 1700 家門店,然後重點向加拿大和墨西哥擴張。

Ulta 管理有方

首席執行官戴夫-金貝爾(Dave Kimbell)是 Ulta 的前任總裁,他將於 2021 年接替自 2013 年起擔任首席執行官的瑪麗-狄龍(Mary Dillon)。 我並不反對戴夫,他看起來也很可靠,但我真的很喜歡瑪麗。

公司流傳著這樣一則軼事:瑪麗就任首席執行官六個月後,在猶他州的一次家庭滑雪旅行中,她穿上了黑色的Ulta員工制服,在耶誕節前夕到最近的Ulta商店幫忙。

在對 Ulta 顧客使用優惠券的數量感到驚訝之後,她認為,作為一個廉價品牌會拖累 Ulta 的形象。 她讓公司將優惠券改為免費禮品,並全力推廣 MAC 和蘭蔻等高端品牌。 這一招果然奏效,獲利率證明了這一點。

Ulta 的股價為何出現 「悠悠」波動?

自 2007 年 IPO 以來,Ulta 的表現遠遠超過了標準普爾 500 指數,漲幅超過 5600%,而標準普爾 500 指數的漲幅僅為 600%。

Ulta 的股價今年下跌,原因是 2024 年的業績指引不佳、擔心競爭以及同店銷售令人失望(2024 年第一季度增長 1.6%,預期為 3.5%)。 事實上,在伯克希爾買入之前,Ulta 的股價今年已經下跌了 42%。 但正如《華爾街日報》所指出的(可能需要訂閱或註冊),今年的每股收益預期只下降了 5%。 托德或泰德可能認為這是市場的過度反應。

負面影響:更多競爭即將到來

Ulta 的價格如此低迷的主要原因是競爭。 在很長一段時間里,Ulta 享受百貨公司倒閉的有利局勢,在非百貨公司、非沙龍的高端化妝品銷售方面,只有絲芙蘭可以與之抗衡。

現在,規模較小的絲芙蘭正在向 1000 家 Kohl’s(科爾百貨)擴張,這很可能意味著它將搶走 Ulta 的市場份額。

搶佔市場份額並不當然意味著降低收入:特斯拉、Kleenex、ketchup、沃爾瑪等許多率先進入市場的產品或商店概念,都會因為競爭對手的湧現而失去市場份額,但它們的收入仍在增長,原因很簡單,因為它們的品類在增長。 但 Ulta 的投資者已經習慣了 Ulta 從其他人手中搶奪市場份額,所以這是一個變化。

間接競爭正在加劇,考慮到潛在競爭對手一直對 Ulta 多汁的利潤虎視眈眈,這也就不足為奇了。

沃爾瑪推出了歐萊雅的新交易,亞馬遜也推出了倩碧的交易,加強了亞馬遜高級美容的力度。

在化妝品領域,現場試用品可能仍然是一個利器,但 Ulta 現在有 20% 的銷售額是通過網路實現的,如果亞馬遜對你的產品類別虎視眈眈,哪怕是旁敲側擊,也會引起一些擔憂。 幸運的是,作為全美最大的美妝零售商,Ulta 一直能將價格保持在亞馬遜的水準或更低。

Ulta Beauty 是巴菲特式投資的底線

上世紀四五十年代,沃倫-巴菲特就開始從事價值投資。 如今,「價值」有時被(錯誤地)等同於普通的基本面投資,但最初,它實際上是指購買 「差」公司,這些公司通常在我本文所涉及的各種屬性方面得分很低。 只要價格足夠便宜,即使是壞公司也能成為好投資。

巴菲特的基金最終超越了價值投資(因為山寨競爭者蜂擁而至),他的合夥人查理-芒格(Charlie Munger)說服他轉而尋找真正優秀的公司,而且不要害怕為它們付出代價。

這對伯克希爾公司很有效——巴菲特的小改動往往是在一家好公司因他認為是暫時的原因而被打壓時抓住它——毫無疑問,托德和泰德在 Ulta Beauty 身上看到了一隻符合現代巴菲特模式的股票。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。