新聞綜述:降息 50 個基點,新興市場崛起了嗎?

美聯儲降息 50 個基點–市場不知所措

在美聯儲 9 月 18 日降息之前,市場預測的降息幅度從 25 個基點到 50 個基點不等。 美聯儲擴大了降息幅度,市場似乎…… 感到困惑:在決議的當天、周三收盤時下跌 0.3%,然後現在市場又改變了主意,週四上漲了近 2%。

從歷史上看,經濟衰退之前確實曾出現過加息半個基點的情況(但最近也出現過其他一些沒有導致經濟衰退的情況),而且從某種意義上說,如果到 1 月底聯邦基金利率最終下降 100 個基點,而整個從峰值到谷底的降息週期最終從聯邦基金利率峰值上削減 250 個基點(這是一個正常的週期),那麼立即降息 25 個基點還是 50 個基點從長遠來看就無關緊要了。

如果這並不重要,那麼為什麼在更有利於市場的更大幅度降息之後市場會下跌呢? 更大幅度的降息應該對股票更有利,不是嗎?

沒人知道正確答案。

很難說我們不是生活在一個奇怪的時代。

「收益率曲線倒掛」衰退指標已被打破。 薩姆法則也被打破了–甚至克勞迪婭-薩姆(Claudia Sahm)最近在接受 BBAE 採訪時也如此告訴我。 市場對利好股票的反應是…… 下跌?

我們可以,而且通常也會以史為鑒,但我不確定歷史現在能給我們帶來多大的指引。

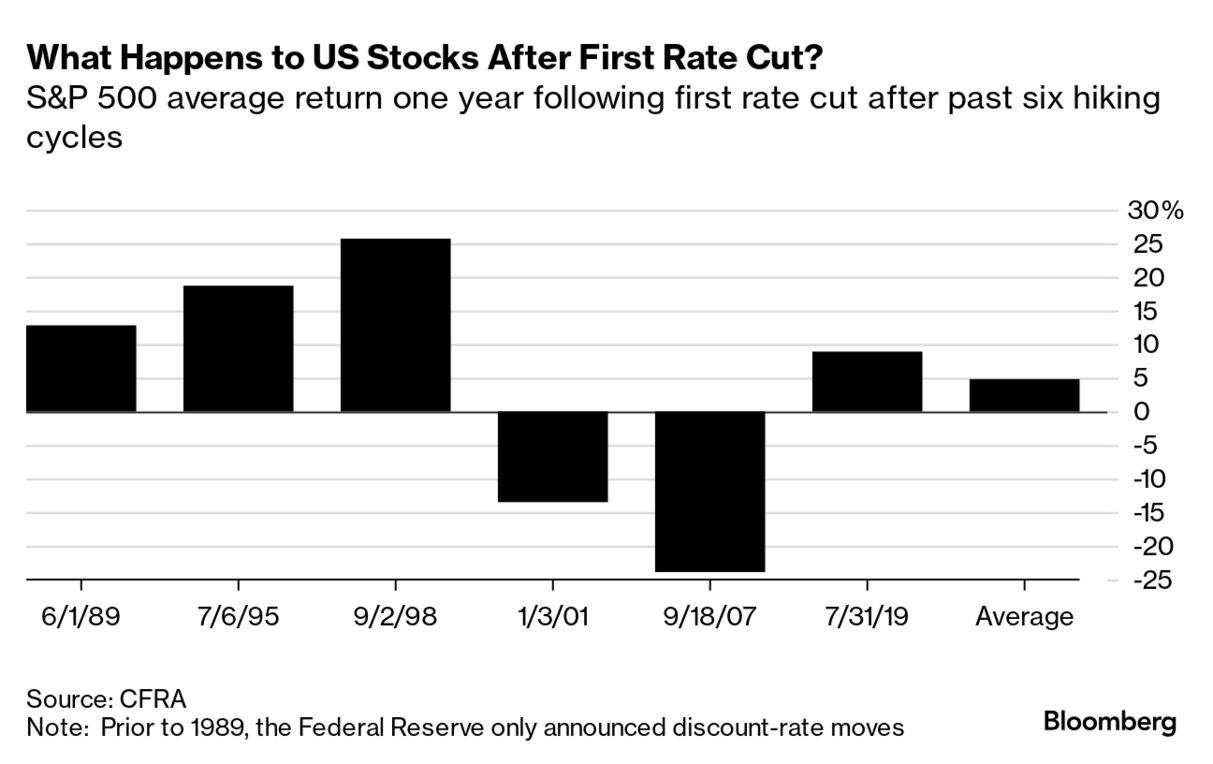

降息後市場會怎麼做? 每個人的看法都略有不同

我的朋友兼前同事吉姆•羅亞爾在《銀行利率》(Bankrate)上寫道,在降息之後的一年裡,股市上漲了11%。

彭博社的數據則不那麼樂觀–在經濟學中,如果引用的數據不同,半對立(甚至對立)的觀點也有可能是 「正確」 的–這似乎預示著明年的增長率又將為 5%。

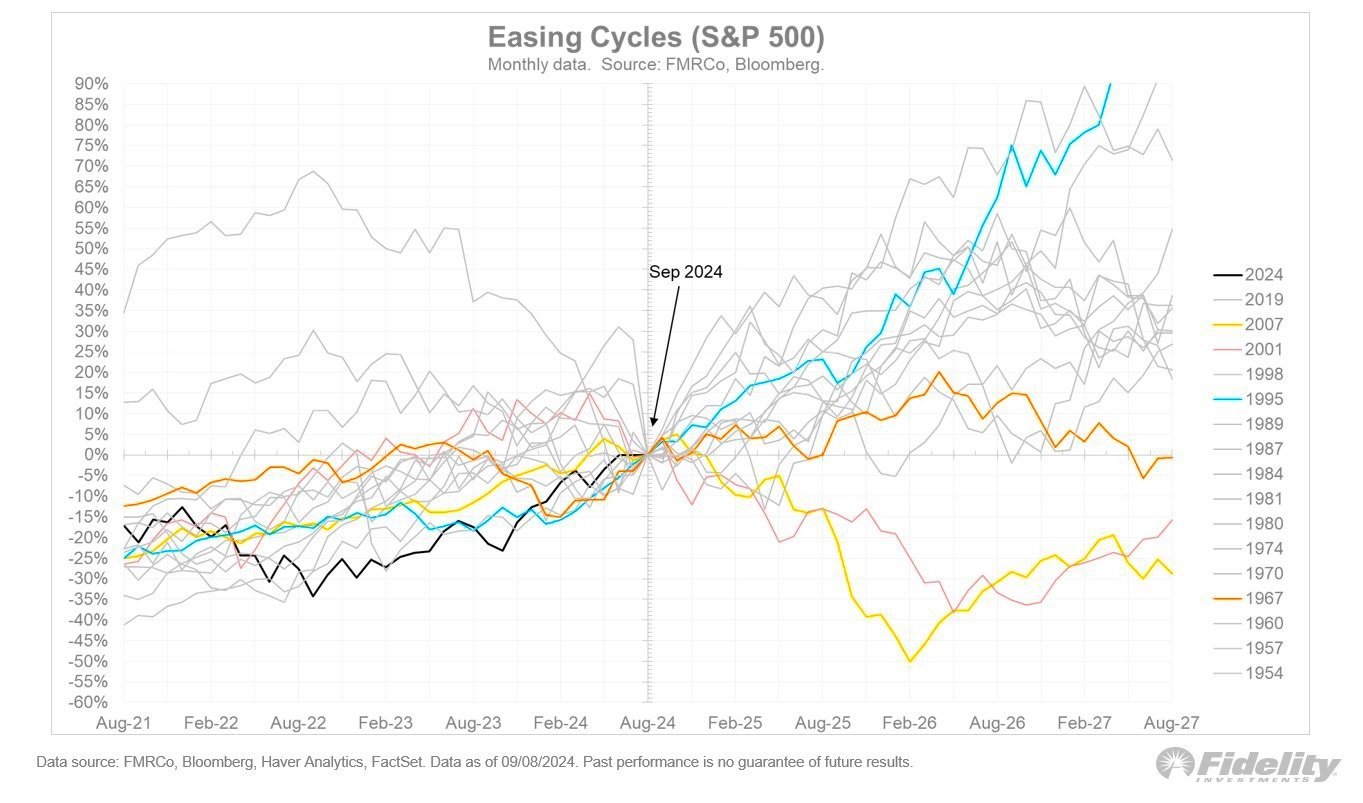

不甘示弱的是《Fidelity》,它的圖表更加繁複。 我不知道它的凈值是多少。

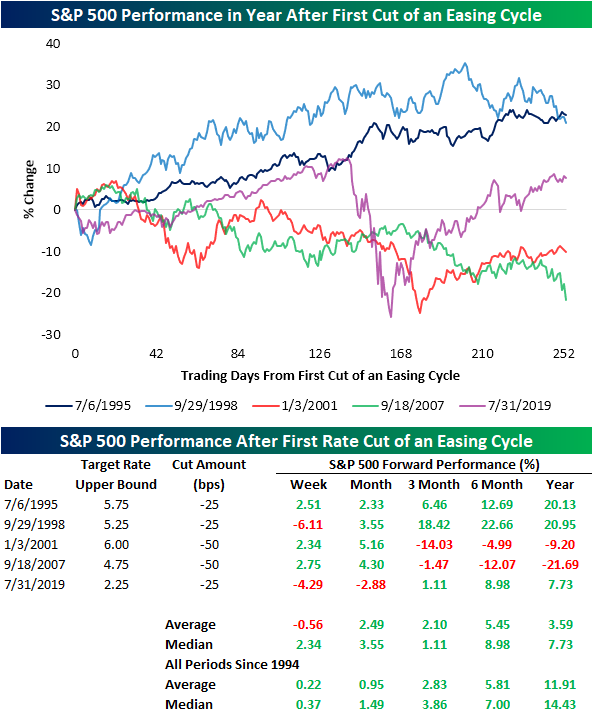

貝斯波克投資集團(Bespoke Investment Group)的數據同樣顯示,在最近的利率寬鬆政策出臺後,標準普爾 500 指數普遍上漲,但並非總是如此。

我認為不值得費力猜測哪一個會占上風。

也許問題的關鍵在於,就像各種研究機構引用的數據略有不同一樣,實時市場也是各種不同預期的混合體。

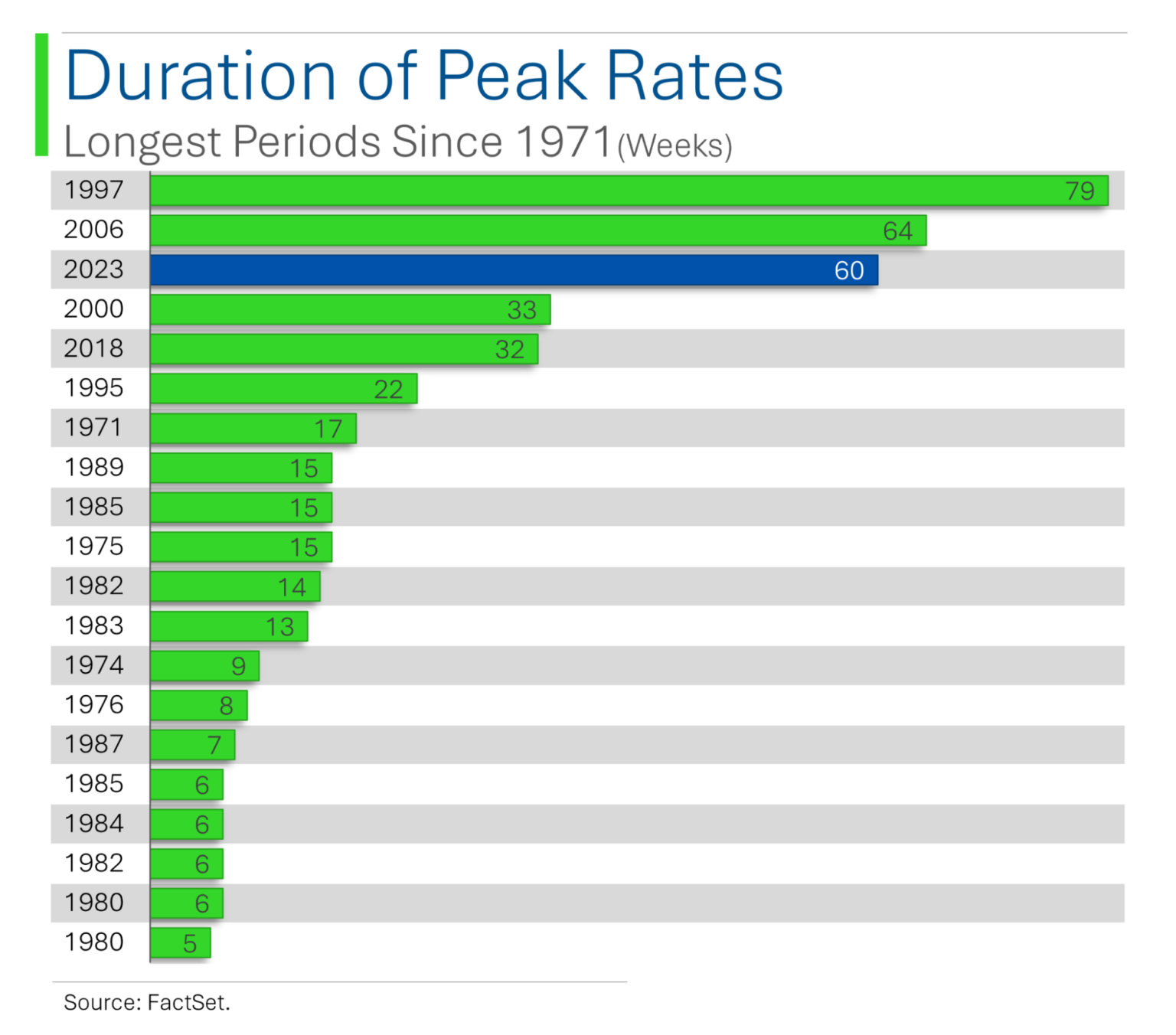

正如 StreetSigns 下圖所示,我們已經經歷了一段相對較長的高利率時期,這也是這次可能有所不同的另一個原因,它與「正常的經濟衰退指標現在不起作用」以及市場混亂的觀點相呼應。

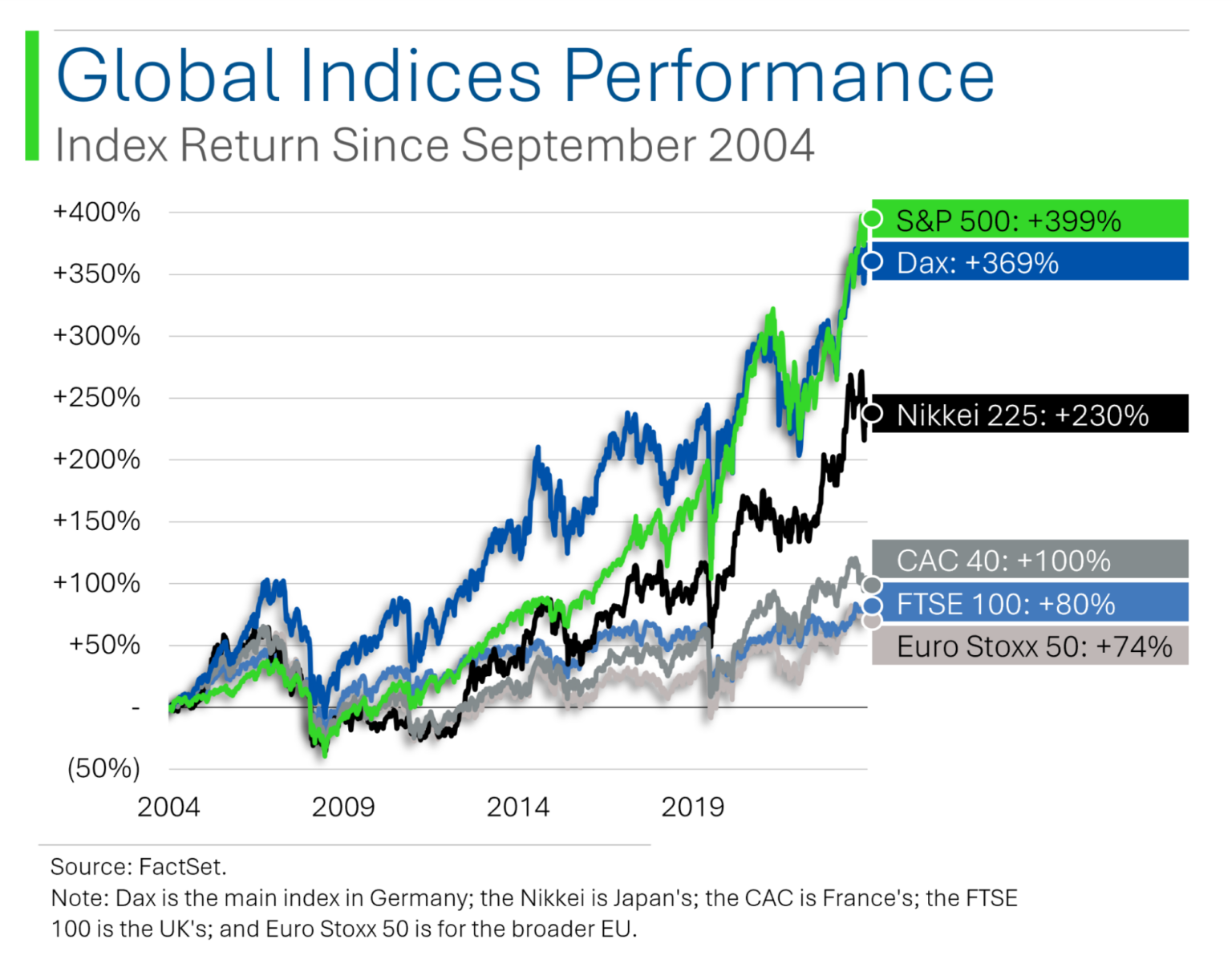

新興市場已經崛起?

如果您從事投資已有幾十年,您一定還記得,至少從美國投資者的角度來看,投資曾一度被分為兩個地域類別:美國和國際。

在大多數情況下,我們現在稱之為 「新興 」的市場要麼沒有資本市場,要麼資本市場剛剛起步,或者外人投資起來非常麻煩,因此對於美國散戶投資者來說,這些市場並不是現實的選擇。

最終,情況發生了變化:我們有美國市場、除美國以外的發達市場、新興市場、除中國以外的新興市場、前沿市場,可能還有其他分類。

彭博社的約翰-奧特斯(John Authers)提出了一個有趣的觀點,儘管只有三年的價格數據:如果剔除美國和中國,新興市場和發達市場的價格表現非常相似:

請看下面的 10 年圖表,就會對 「中國效應 」有更深刻的認識:2021 年左右,MSCI 新興市場指數(不包括中國)與包括中國的指數開始出現大幅背離。

三年並不能成為永久的趨勢,但具有諷刺意味的是,至少在過去三年裡,我們已經走過了一個完整的輪迴:新興市場已經崛起,以至於除了中國之外,我們似乎又回到了 「美國 」和 「國際 」作為合理描述地理資產類別的時代。

不過,正如 StreetSigns 的圖表所示,在過去 20 年裡,美國一直是全球最出色的國家:

公用事業股便宜嗎?

BBAE 的朋友、Conrad’s Utility Investor 的羅傑-康拉德(Roger Conrad)說,儘管公用事業股表現良好,但今年還有更大的發展空間。

現在,如果你是查理-芒格(Charlie Munger)的信徒–「給我看激勵,我就做給你看」–你可能會想,如果有人發佈關於公用事業股票的產品,是否會偏向公用事業股票。 我的意思是,你能想像經營公用事業股票服務的人說:「未來5年公用事業股將一片慘澹」?

事實上,羅傑對公用事業的糟糕時期非常坦誠。 更妙的是,他還有其他幾項以分紅為導向的服務,這意味著他並沒有把所有雞蛋都放在公用事業這個籃子里。

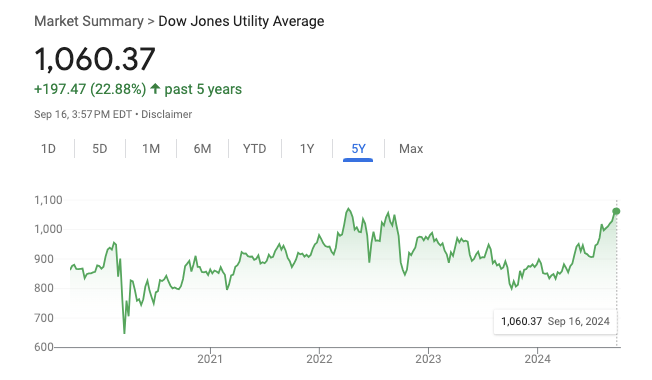

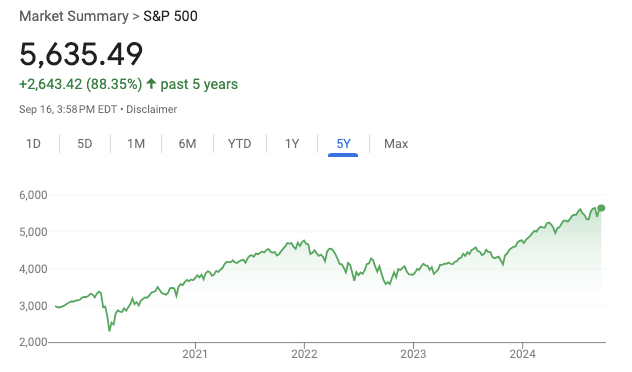

總之,羅傑指出,儘管道鐘斯公用事業指數今年迄今為止上漲了 23%,超過了標準普爾 500 指數,但公用事業指數仍有上漲空間。

背景方面,儘管 2024 年迄今為止表現良好,但公用事業股在過去五年的漲幅遠低於標準普爾 500 指數:

羅傑駁斥了 「公用事業在利率上升期間表現糟糕 」的說法(儘管它們在上一輪加息週期中表現不佳),他說,自二戰以來,公用事業在利率上升期和利率下降期的表現一樣好。

羅傑將近期的加息表現歸因於加息正值公用事業公司的主要資本支出期,這讓投資者擔心公用事業公司會背負高利率債務,以及更廣泛的問題,即在利率上調期間,由於來自目前高收益債券、CD 等的競爭,紅利股的吸引力下降。

羅傑說,市場並沒有充分注意到,公用事業公司巧妙地以較低的利率進行借貸或再融資(在利率上升前進行了大量融資),而低成本的 「綠色 」債券以及《通貨膨脹削減法》的信貸讓公用事業公司比人們預期的更好地度過了這場風暴。

現在,他們達到或超過了預期,即將看到一個較低的利率環境(根據羅傑之前的觀點,這在技術上應該是中性的),而且他們看到了美國 20 多年來第一次有意義的電力需求增長。

投資者應該怎麼做? 事實上,羅傑並不認為投資者應該整體買入公用事業股,因為整個集團的上漲空間不夠大(他指出,公用事業精選SPDR ETF(紐約證券交易所股票代碼:XLU)的回報率僅為2.8%,這表明價格偏高)。 相反,他認為最好挑選個別公用事業股。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。